Презентация "Раздел 3 Региональные налоги." – проект, доклад

Слайд 1

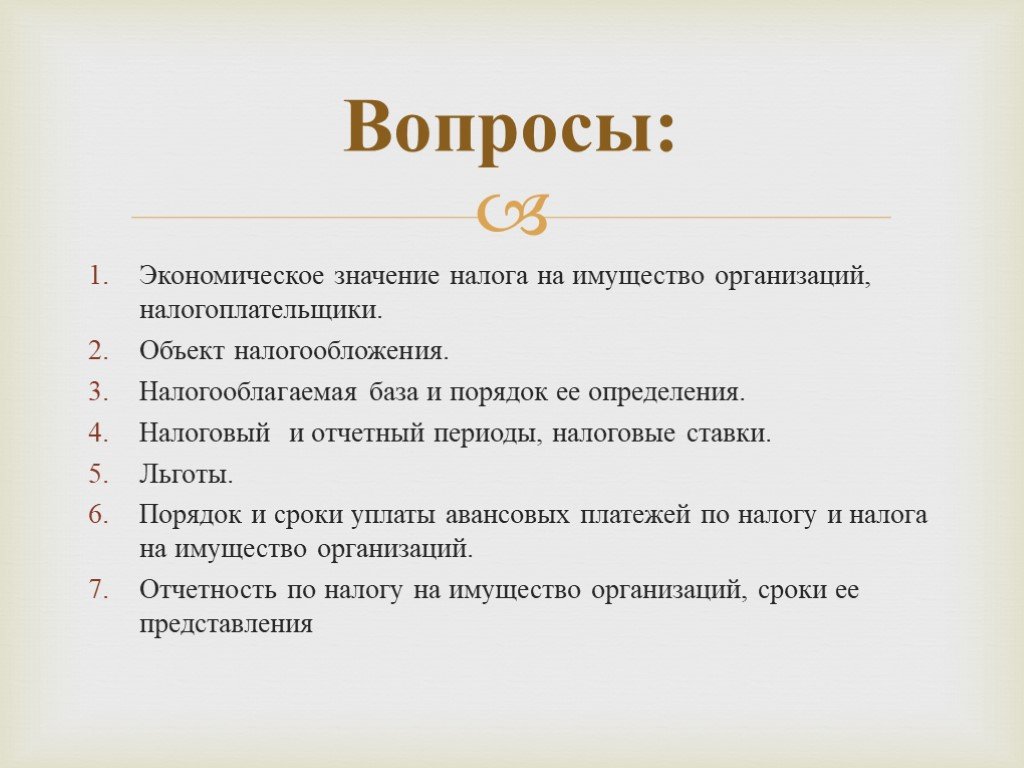

Слайд 1 Слайд 2

Слайд 2 Слайд 3

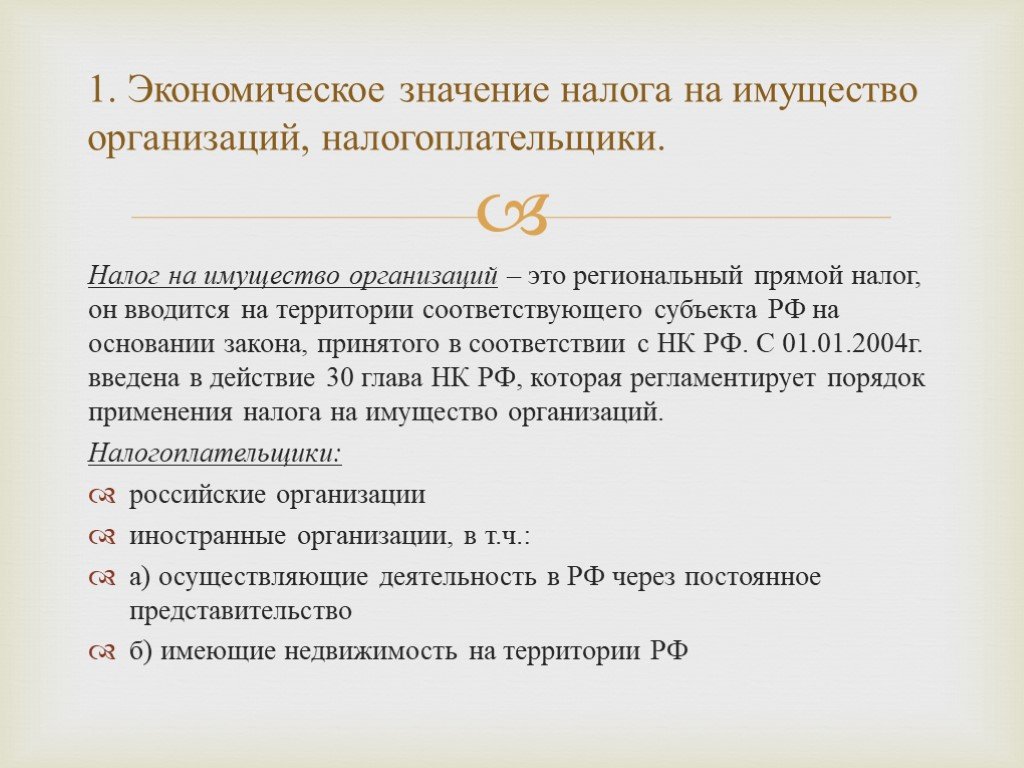

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16Презентацию на тему "Раздел 3 Региональные налоги." можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 16 слайд(ов).

Слайды презентации

Список похожих презентаций

Федеральные налоги и сборы

Тихомирова Елена Владимировна. Профессор кафедры бухгалтерского учета, анализа, аудита и налогообложения Академии МУБИНТ Государственный советник ...

Специальная педагогика Раздел 3. Педагогические системы специального образования

Интеграция в образовательном пространстве выступает как принцип, который проявляется в преобразовании всех компонентов образовательных систем; как ...

Тема 1. Понятие налоги и налогообложение. Налоговая система

Налоги и сборы являются основным источником формирования бюджета любого государства. За счет налоговых поступлений финансируются государственные и ...

Региональные аспекты земельной политики в развитых странах мира на примере Германии, Франции, США

Актуальность исследования. Эффективность земельной политики с учетом значительной дифференциации развития регионов внутри страны возможна только за ...

Раздел 2. Напольные покрытия

План темы. Напольные покрытия: понятие и виды Характеристика видов напольных покрытий Условные обозначения, используемые при маркировке линолеума ...

Раздел 1. Роль государственных финансов в социально-экономическом развитии страны

Глобальный фон экономического развития: мировой рост на малой скорости. Рост в странах с развитой экономикой постепенно усиливается. В странах с формирующимся ...

Местные налоги и сборы

Местные налоги и сборы:. Плательщиками налога за владение собаками признаются физические лица. Объектом налогообложения налогом за владение собаками ...

Косвенные налоги

Наиболее распространенной классификацией налогов является их разделение на ПРЯМЫЕ и КОСВЕННЫЕ. Такое деление налогов известно с глубокой древности. ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:28 сентября 2019

Категория:Разные

Содержит:16 слайд(ов)

Поделись с друзьями:

Скачать презентацию