Презентация "Жесткие и гибкие бюджеты" – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

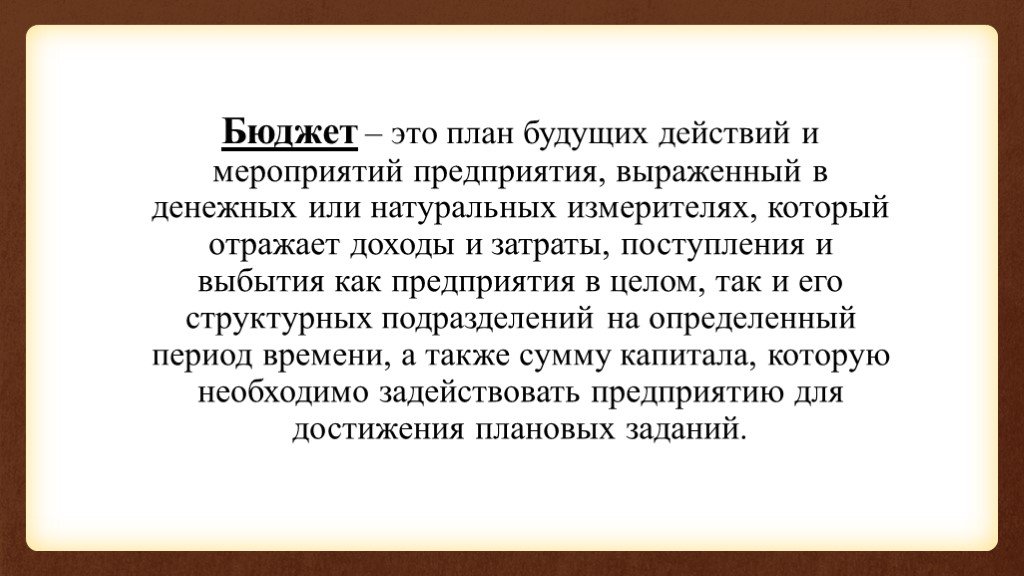

Слайд 4 Слайд 5

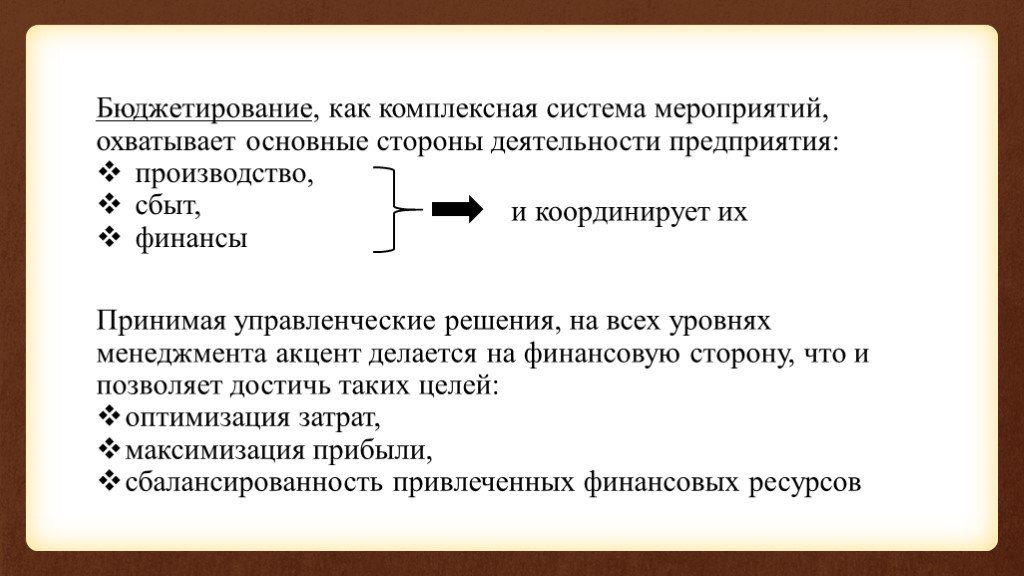

Слайд 5 Слайд 6

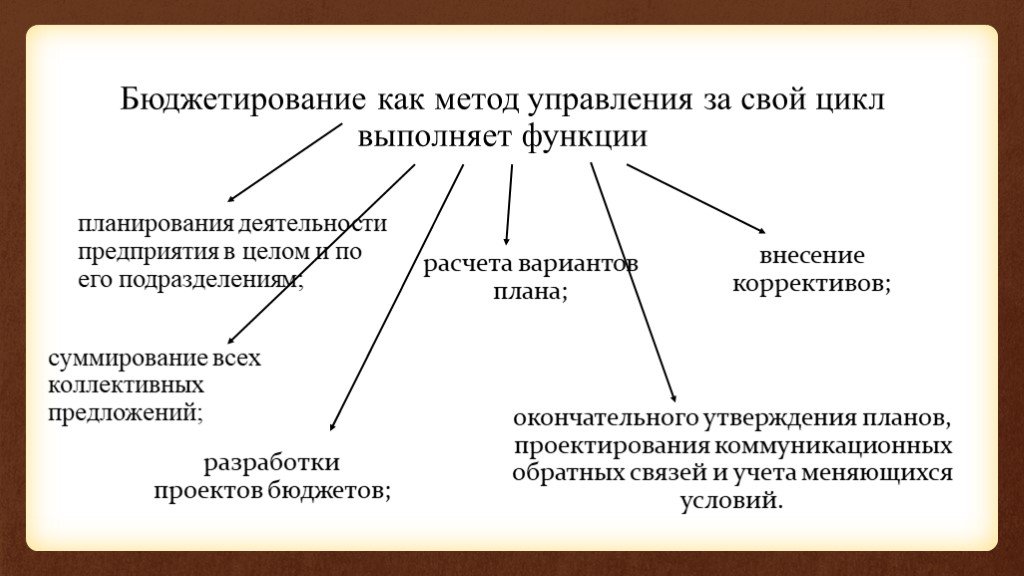

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17Презентацию на тему "Жесткие и гибкие бюджеты" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 17 слайд(ов).

Слайды презентации

Список похожих презентаций

Государственный бюджет, бюджетная система РФ

1. Понятие и экономическая сущность бюджета. Бюджет - форма образования и расходования денежных средств, предназначенных для финансового обеспечения ... бюджеты")

Муниципальные (местные) бюджеты

5.1. Роль и место муниципальных бюджетов в бюджетной системе страны. Выделение муниципальных бюджетов объясняется наличием внутри государства отдельных ...

Бюджеты субъектов и бюджеты муниципальных образований

Понятия. Бюджет субъекта РФ – это форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных ...

Излишек потребителя и бюджетная линия потребителя

ПОТРЕБИТЕЛЬСКИЙ ИЗЛИШЕК (излишек потребителя, дополнительная выгода) - разница между ценой, которую потребитель готов заплатить за товар, и той, которую ...

Афинская и спартанская система воспитания

Соответственно выделялись две системы воспитания - Афинская - эстетическая и Спартанская - военная. Древние спартанцы и древние афиняне очень ответственно ...

Налоговая система Китая

Китайская Народная Республика представляет собой унитарное государство, в основе политической системы которого лежит Конституция страны, принятая ...

Образовательная система Швейцарии

Швейцария (официально Швейцарская Конфедерация) - государство в Западной Европе. Граничит на севере с Германией, на юге — с Италией, на западе — с ... государства")

Тема № 6. Механизм (аппарат) государства

Вопросы: 1. Понятие и структура механизма (аппарата) государства 2. Понятие и классификация государственных органов 3. Государственные служащие и ...

Централизованная и децентрализованная система теплоснабжения

Централизованная система теплоснабжения. Централизованное теплоснабжение характеризуется наличием обширной разветвлённой абонентской теплосети с запитыванием ...

Рыночная система хозяйствования

1.Причины возникновения и понятие рынка. Форма общественного хозяйства – это определенный способ организации хозяйственной деятельности общества. ...

Судебная система в Российской Федерации

Согласно Статьи 4 Конституции РФ. 1. Правосудие в Российской Федерации осуществляется только судами, учрежденными в соответствии с Конституцией Российской ...

Глобальная система бронирования:

Компания GALILEO International была основана в 1993 году ведущими авиакомпаниями. Компания располагает двумя системами бронирования: Apollo используется ...

Англосаксонская правовая система

Англосаксонская правовая система представлена следующими странами: Англия, США, Новая Зеландия, Канада, Австралия, Индия, бывшие колонии Британской ... государства")

Возникновение (происхождение) государства

Древнейшая теория. Одной из древнейших теорий является теологическая или теория божественного происхождения государства. Её суть сводится к тому, ...

Воспитательная система детского оздоровительного лагеря

Воспитательный процесс в ДОЛ рассматривается как целостная динамическая система, реализуемая во взаимодействии воспитателя и воспитанника. Закономерности ...

Вегетативная нервная система

Вегетативная (автономная, висцеральная, чревная) НС осуществляет иннервацию внутренних органов, сосудов, сердечной мышцы, гладкой мускулатуры, желез, ...

Бестарифная система оплаты труда

Бестарифная система оплаты труда используется для совершенствования организации и стимулирования труда. Бестарифные системы оплаты труда основаны ...

Батавская педагогическая система

. Джон Кеннеди начал использовать новую систему обучения, которую в 1914 году описал в книге «Батавская система индивидуального инструктирования». ...

Презентація на тему “ Періодична система хімічних елементів"

Спроби класифікацій хімічних елементів. В хімії існують класифікації елементів, речовин, хімічних реакцій. Класифікація - це розподіл об'єктів на ...

Денежная система Португалии

Общая характеристика Португалии. Португалия – это государство, расположенное на западе Пиренейского полуострова. Столица – город Лиссабон. Площадь ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:3 октября 2019

Категория:Разные

Содержит:17 слайд(ов)

Поделись с друзьями:

Скачать презентацию