Слайд 1Таможенные платежи и тарифы.

Презентацию подготовила Стрельникова О.В.

Слайд 2Таможенные платежи — это денежные средства, взимаемые таможенными органами с лиц, участвующих в процессе перемещения товаров и транспортных средств через таможенную границу Российской Федерации. Уплата платежей — одно из основных условий операций, связанных с внешней торговлей.

Таможенные платежи: общая характеристика и виды.

Слайд 3К таможенным платежам относятся: 1) ввозная таможенная пошлина; 2) вывозная таможенная пошлина; 3) налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию таможенного союза; 4) акцизы, взимаемые при ввозе товаров на таможенную территорию таможенного союза; 5) таможенные сборы.

Виды таможенных платежей.

Слайд 4При исчислении таможенных платежей применяются следующие льготы: 1) тарифные преференции; 2) тарифные льготы (льготы по уплате таможенных пошлин); 3) льготы по уплате налогов; 4) льготы по уплате таможенных сборов. Виды тарифных льгот, порядок и случаи их предоставления определяются в соответствии с Таможенным Кодексом и международными договорами государств - членов таможенного союза.

. ТН ВЭД — документ, утверждаемый Правительством Российской Федерации и основанный на Международной гармон")

Слайд 5Определить ставку таможенной пошлины на основании конкретного вида перемещаемого через таможенную границу товара можно посредством Товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД). ТН ВЭД — документ, утверждаемый Правительством Российской Федерации и основанный на Международной гармонизированной системе описания и кодирования товаров. Каждый товар, перемещаемый через таможенную границу Российской Федерации, должен быть однозначно отнесен к той или иной группировке, что отражает код ТН ВЭД. Коду соответствует: 1) подробное описание товара в зависимости от вида и степени промышленной переработки; 2) ставка таможенной пошлины.

Товарная номенклатура внешнеэкономическая деятельность (ТН ВЭД).

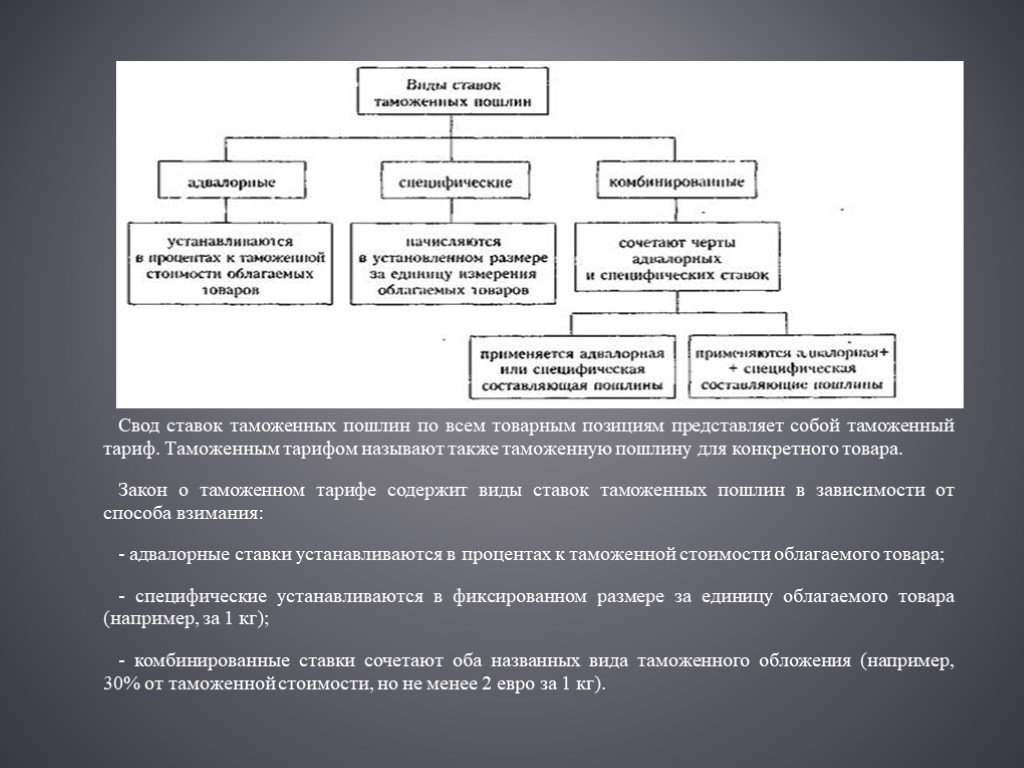

Слайд 6Свод ставок таможенных пошлин по всем товарным позициям представляет собой таможенный тариф. Таможенным тарифом называют также таможенную пошлину для конкретного товара. Закон о таможенном тарифе содержит виды ставок таможенных пошлин в зависимости от способа взимания: - адвалорные ставки устанавливаются в процентах к таможенной стоимости облагаемого товара; - специфические устанавливаются в фиксированном размере за единицу облагаемого товара (например, за 1 кг); - комбинированные ставки сочетают оба названных вида таможенного обложения (например, 30% от таможенной стоимости, но не менее 2 евро за 1 кг).

Слайд 7Отдельные страны, перечень которых устанавливает Правительство РФ, пользуются системой преференций, льгот в таможенном обложении. Традиционно «скидки с таможенного тарифа» предоставляются развивающимся странам: от минимального уровня таможенного обложения вычитается 25%. Применение специальных защитных пошлин, которые являются разновидностью мер нетарифного регулирования и взимаются сверх таможенного тарифа, является примером карательных. Обычно срок действия ставок таможенных пошлин не устанавливается, они действуют постоянно и называются ординарными. В некоторых случаях ставки таможенных пошлин устанавливаются на определенный период времени.

Слайд 8В настоящее время ставки таможенных сборов за таможенное оформление устанавливаются Правительством Российской Федерации, а их предельный размер не должен превышать 100 тыс. руб. Объем таможенных сборов за таможенное сопровождение варьируется не только от длины пути, но и от вида транспортного средства. Таможенные сборы за хранение на складе временного хранения или на таможенном складе таможенного органа уплачиваются в размере 1 руб. с каждых 100 кг веса товаров в день, а в специально приспособленных (обустроенных и оборудованных) для хранения отдельных видов товаров помещениях — 2 руб. с каждых 100 кг веса товаров.

Слайд 9Таможенные платежи являются неотъемлемой частью процедуры провоза товаров через границу. Тарифные ставки таможенной пошлины позволяют государственным органам эффективно контролировать поток экспортируемых и импортируемых товаров. Обязанность по уплате таможенных пошлин, налогов возникает: - при ввозе товаров — с момента пересечения таможенной границы; - при вывозе товаров — с момента подачи таможенной декларации или совершения действий, непосредственно направленных на вывоз товаров с таможенной территории Российской Федерации. Уклонение от уплаты таможенных платежей включено в список преступлений по отмыванию доходов, полученных преступным путем.

Слайд 10При незаконном перемещении товаров и транспортных средств через таможенную границу ответственность за уплату таможенных пошлин, налогов несут лица, совершившие такое деяние, а также лица, участвующие в незаконном перемещении, если они знали или должны были знать о незаконности такого ввоза-вывоза. Если лица приобрели в собственность или во владение незаконно ввезенные товары и транспортные средства, и при этом их нельзя признать добросовестными приобретателями (т.е. они знали или должны были знать о незаконности ввоза), они привлекаются к ответственности за уплату таможенных пошлин, налогов, как если бы они выступали в качестве декларанта.

Слайд 11Методика определения таможенной стоимости для ввозимых товаров устанавливается положениями закона о таможенном тарифе, для вывозимых — постановлением Правительства РФ от 13 августа 2006 г. № 500 «О порядке определения таможенной стоимости товаров, перемещаемых через таможенную границу Российской Федерации». Существует шесть методов определения таможенной стоимости: 1) по цене сделки с ввозимыми товарами; 2) по цене сделки с идентичными товарами; 3) по цене сделки с однородными товарами; 4) вычитания стоимости; 5) сложения стоимости; 6) резервный метод. Данные методы должны применяться последовательно: если не может быть использован первый, применяется второй и так далее.

Методика определения таможенной стоимости.

Слайд 12Срок уплаты таможенных платежей.

Под сроком уплаты таможенных платежей следует понимать период времени, в течение которого заинтересованное лицо обязано уплатить причитающуюся сумму. Таможенные сборы, как правило, уплачиваются до момента совершения таможенным органом юридически значимых действий. За таможенное оформление сборы уплачиваются до подачи таможенной декларации или одновременно с ее подачей, за таможенное сопровождение — до начала его фактического осуществления, за хранение — до фактической выдачи товаров со склада временного хранения или с таможенного склада.

Слайд 13

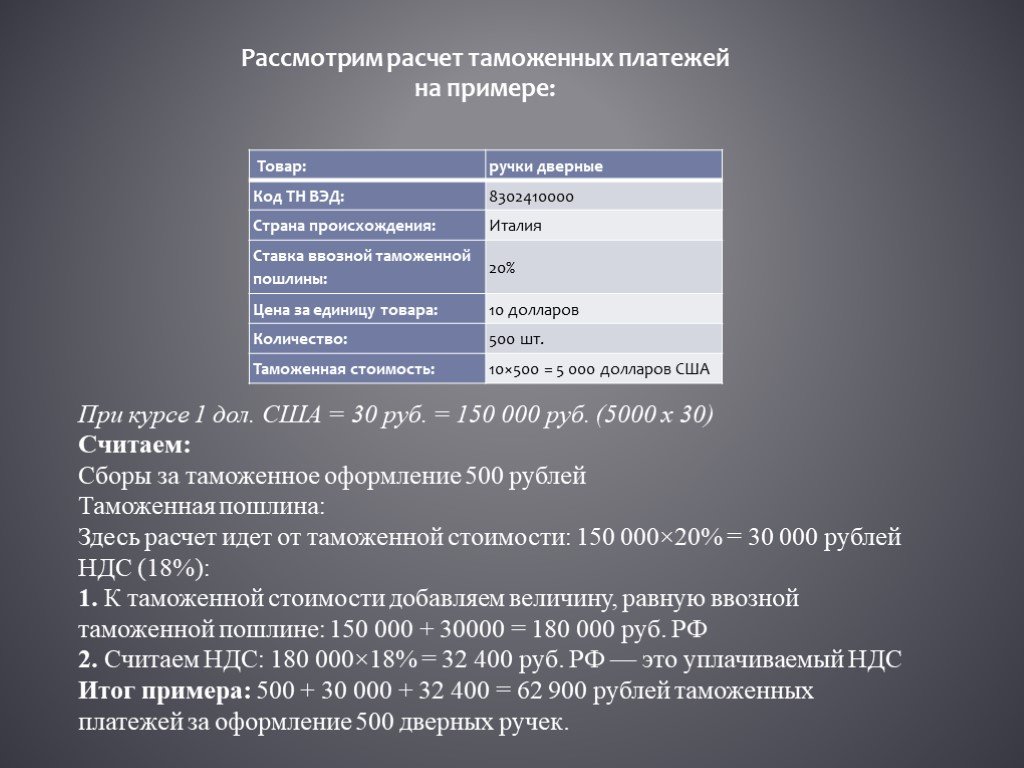

Слайд 14Рассмотрим расчет таможенных платежей на примере:

При курсе 1 дол. США = 30 руб. = 150 000 руб. (5000 х 30) Считаем: Сборы за таможенное оформление 500 рублей Таможенная пошлина: Здесь расчет идет от таможенной стоимости: 150 000×20% = 30 000 рублей НДС (18%): 1. К таможенной стоимости добавляем величину, равную ввозной таможенной пошлине: 150 000 + 30000 = 180 000 руб. РФ 2. Считаем НДС: 180 000×18% = 32 400 руб. РФ — это уплачиваемый НДС Итог примера: 500 + 30 000 + 32 400 = 62 900 рублей таможенных платежей за оформление 500 дверных ручек.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14

")