Слайд 1СТАТИСТИКА НАЦИОНАЛЬНОГО БОГАТСТВА

Слайд 2Концепции определения национального богатства Национальное богатство — важнейшая макроэкономическая категория, используемая для оценки уровня и потенциала экономического развития страны. На сегодняшний день можно выделить три основные концепции расчета национального богатства: 1) концепция, соответствующая принципам построения баланса народного хозяйства; 2) концепция, опирающаяся на систему национальных счетов; 3) расширенная концепция национального богатства, предложенная Всемирным банком.

, а также разведанных и вовлеченных в экономиче")

Слайд 31. Концепция, соответствующая принципам построения баланса народного хозяйства Согласно названной концепции национальное богатство определяется как совокупность материальных благ, накопленных трудом всех предшествующих поколений (национальное имущество), а также разведанных и вовлеченных в экономический оборот природных ресурсов. Хотя природные ресурсы, вовлеченные в экономический оборот, включаются в состав национального богатства, ввиду отсутствия стоимостной оценки данного элемента их учет ведется только в натуральном выражении. В официальных оценках, отраженных в публикациях Госкомстата, состав национального богатства ограничивался следующими компонентами: - основные фонды, - материальные оборотные средства, - домашнее имущество граждан.

, составляющих необходимые условия производства товаров, оказания услуг и обеспечения жизни людей. В")

Слайд 42. Концепция, опирающаяся на систему национальных счетов Согласно Методологическим положениям Госкомстата РФ национальное богатство трактуется как совокупность ресурсов страны (экономических активов), составляющих необходимые условия производства товаров, оказания услуг и обеспечения жизни людей. В составе национального богатства выделяют : - нефинансовые произведенные активы, - нефинансовые непроизведенные активы, - финансовые активы.

Слайд 53. Расширенная концепция национального богатства, предложенная Всемирным банком В соответствии с этой концепцией национальное богатство определяется тремя составляющими: воспроизводимым материальным капиталом, природным капиталом и человеческим капиталом. При этом средний срок службы всех капиталов принимается равным 25 годам, а их ежегодное выбытие - 4%. Природный капитал определяется совокупностью отдельных видов природных ресурсов: лесных, земельных, водных ресурсов, полезных ископаемых. Человеческий капитал специалисты определяют как сумму врожденных способностей, общего и специального образования, приобретенного профессионального опыта, творческого потенциала, физического и морально-психологического здоровья, обеспечивающих возможность приносить доход.

, при этом собственники данных объектов могут извлекать экономическую выгоду (доход) от")

Слайд 6Экономические активы В основе расчета национального богатства в рамках СНС 1993 лежит понятие экономических активов. Экономические активы - это объекты, находящиеся в собственности (государственной, частной и др.), при этом собственники данных объектов могут извлекать экономическую выгоду (доход) от владения или использования данных объектов.

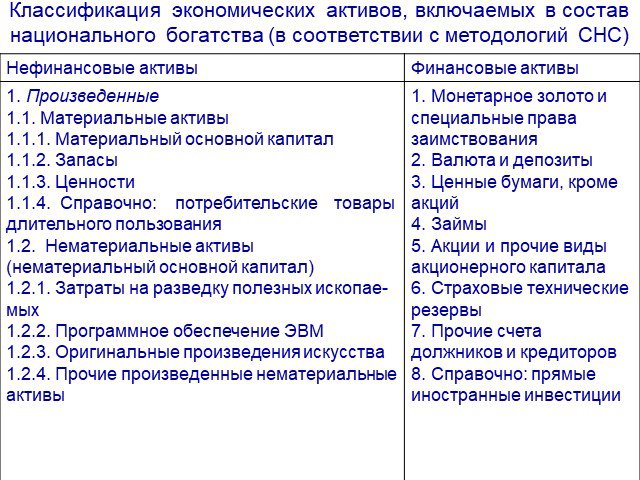

Слайд 7Классификация экономических активов, включаемых в состав национального богатства (в соответствии с методологий СНС)

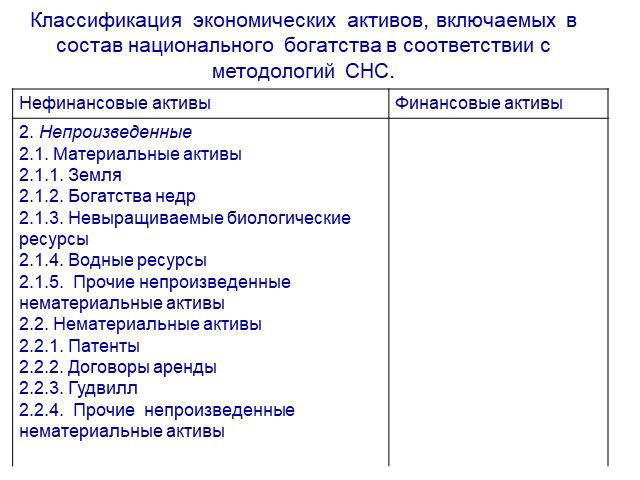

Слайд 8Классификация экономических активов, включаемых в состав национального богатства в соответствии с методологий СНС.

Слайд 9НЕФИНАНСОВЫЕ АКТИВЫ Нефинансовые активы — это объекты, находящиеся в собственности институциональных единиц и приносящие им экономические выгоды (реальные или потенциальные) в результате использования в экономической деятельности или хранения в качестве запаса стоимости. В составе нефинансовых активов выделяют произведенные и непроизведенные активы.

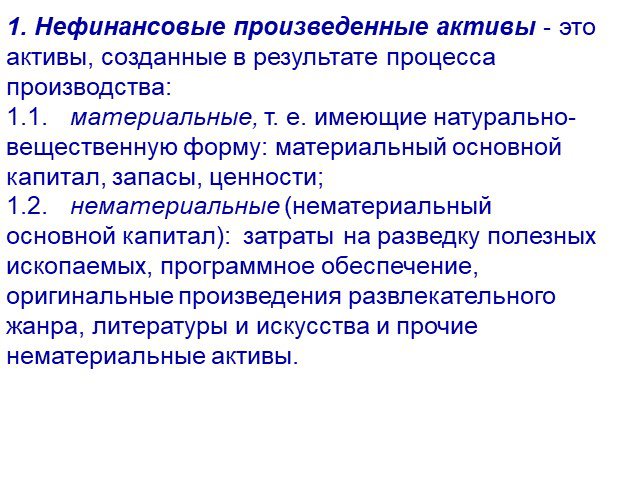

Слайд 101. Нефинансовые произведенные активы - это активы, созданные в результате процесса производства: 1.1. материальные, т. е. имеющие натурально-вещественную форму: материальный основной капитал, запасы, ценности; 1.2. нематериальные (нематериальный основной капитал): затраты на разведку полезных ископаемых, программное обеспечение, оригинальные произведения развлекательного жанра, литературы и искусства и прочие нематериальные активы.

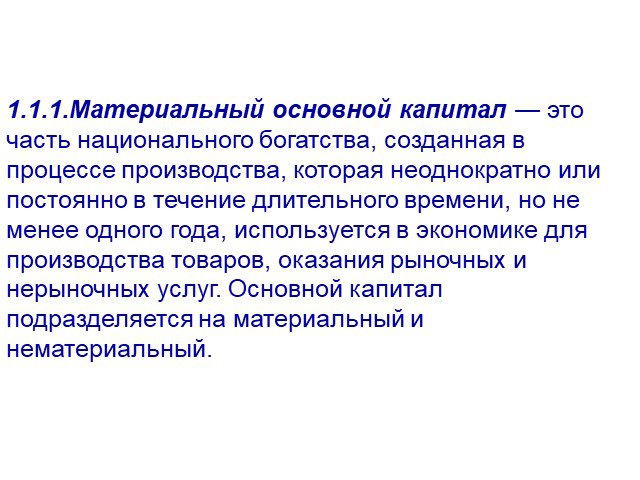

Слайд 111.1.1.Материальный основной капитал — это часть национального богатства, созданная в процессе производства, которая неоднократно или постоянно в течение длительного времени, но не менее одного года, используется в экономике для производства товаров, оказания рыночных и нерыночных услуг. Основной капитал подразделяется на материальный и нематериальный.

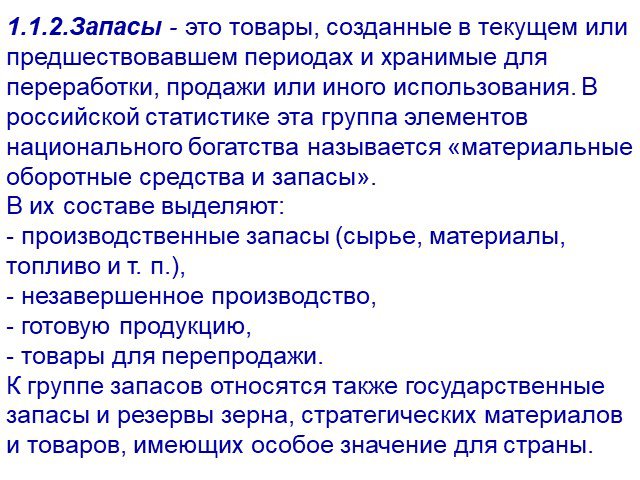

Слайд 121.1.2.Запасы - это товары, созданные в текущем или предшествовавшем периодах и хранимые для переработки, продажи или иного использования. В российской статистике эта группа элементов национального богатства называется «материальные оборотные средства и запасы». В их составе выделяют: - производственные запасы (сырье, материалы, топливо и т. п.), - незавершенное производство, - готовую продукцию, - товары для перепродажи. К группе запасов относятся также государственные запасы и резервы зерна, стратегических материалов и товаров, имеющих особое значение для страны.

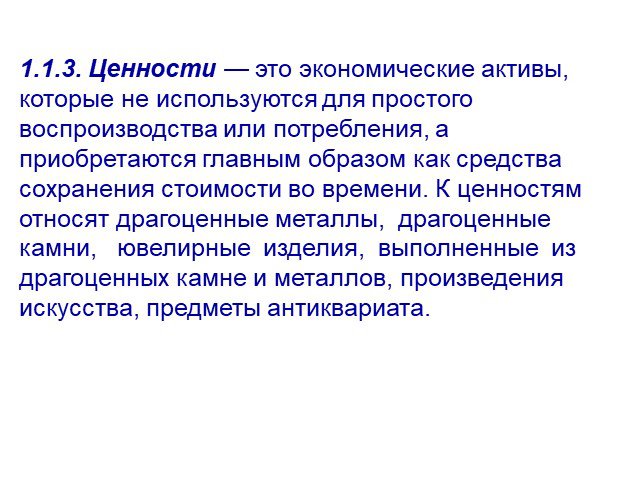

Слайд 131.1.3. Ценности — это экономические активы, которые не используются для простого воспроизводства или потребления, а приобретаются главным образом как средства сохранения стоимости во времени. К ценностям относят драгоценные металлы, драгоценные камни, ювелирные изделия, выполненные из драгоценных камне и металлов, произведения искусства, предметы антиквариата.

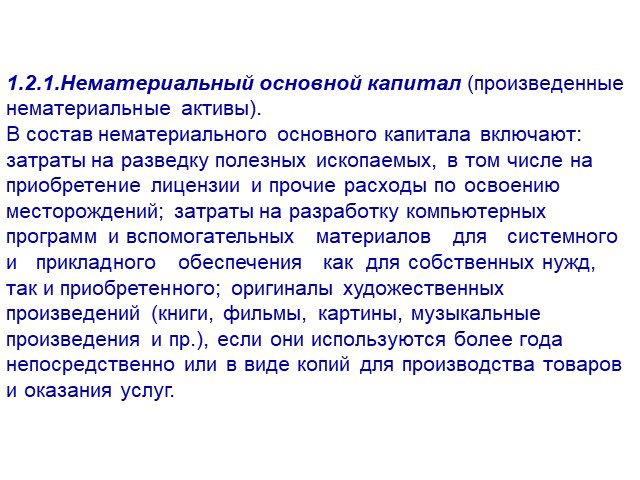

Слайд 141.2.1.Нематериальный основной капитал (произведенные нематериальные активы). В состав нематериального основного капитала включают: затраты на разведку полезных ископаемых, в том числе на приобретение лицензии и прочие расходы по освоению месторождений; затраты на разработку компьютерных программ и вспомогательных материалов для системного и прикладного обеспечения как для собственных нужд, так и приобретенного; оригиналы художественных произведений (книги, фильмы, картины, музыкальные произведения и пр.), если они используются более года непосредственно или в виде копий для производства товаров и оказания услуг.

, либо активы, существующие непосредственно в природе: 2.1. материальные: земля и ее недра, невыращиваемые биологические ресурсы, водны")

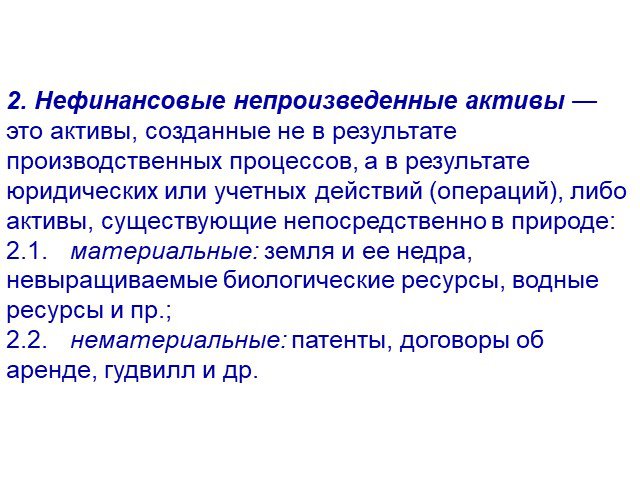

Слайд 152. Нефинансовые непроизведенные активы — это активы, созданные не в результате производственных процессов, а в результате юридических или учетных действий (операций), либо активы, существующие непосредственно в природе: 2.1. материальные: земля и ее недра, невыращиваемые биологические ресурсы, водные ресурсы и пр.; 2.2. нематериальные: патенты, договоры об аренде, гудвилл и др.

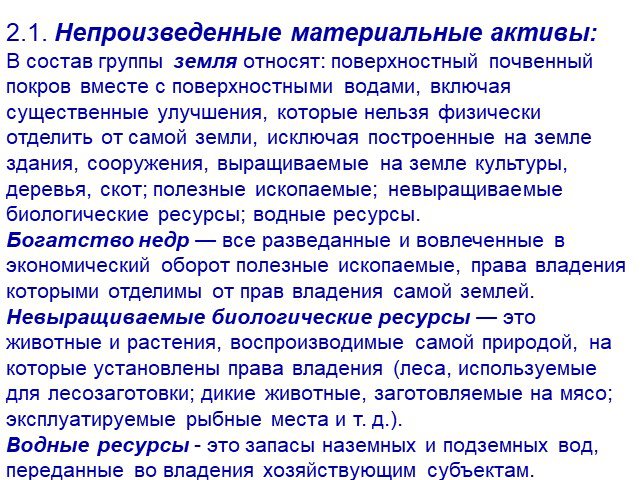

Слайд 162.1. Непроизведенные материальные активы: В состав группы земля относят: поверхностный почвенный покров вместе с поверхностными водами, включая существенные улучшения, которые нельзя физически отделить от самой земли, исключая построенные на земле здания, сооружения, выращиваемые на земле культуры, деревья, скот; полезные ископаемые; невыращиваемые биологические ресурсы; водные ресурсы. Богатство недр — все разведанные и вовлеченные в экономический оборот полезные ископаемые, права владения которыми отделимы от прав владения самой землей. Невыращиваемые биологические ресурсы — это животные и растения, воспроизводимые самой природой, на которые установлены права владения (леса, используемые для лесозаготовки; дикие животные, заготовляемые на мясо; эксплуатируемые рыбные места и т. д.). Водные ресурсы - это запасы наземных и подземных вод, переданные во владения хозяйствующим субъектам.

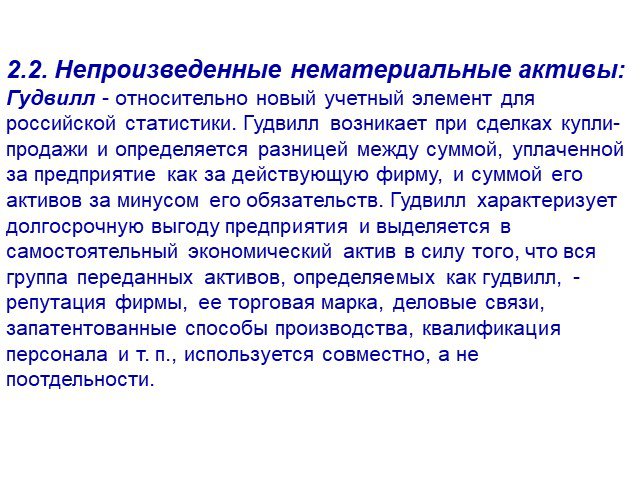

Слайд 172.2. Непроизведенные нематериальные активы: Гудвилл - относительно новый учетный элемент для российской статистики. Гудвилл возникает при сделках купли-продажи и определяется разницей между суммой, уплаченной за предприятие как за действующую фирму, и суммой его активов за минусом его обязательств. Гудвилл характеризует долгосрочную выгоду предприятия и выделяется в самостоятельный экономический актив в силу того, что вся группа переданных активов, определяемых как гудвилл, - репутация фирмы, ее торговая марка, деловые связи, запатентованные способы производства, квалификация персонала и т. п., используется совместно, а не поотдельности.

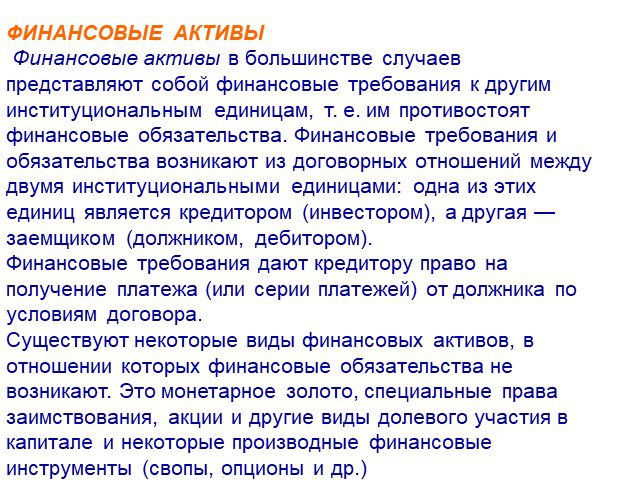

Слайд 18ФИНАНСОВЫЕ АКТИВЫ Финансовые активы в большинстве случаев представляют собой финансовые требования к другим институциональным единицам, т. е. им противостоят финансовые обязательства. Финансовые требования и обязательства возникают из договорных отношений между двумя институциональными единицами: одна из этих единиц является кредитором (инвестором), а другая — заемщиком (должником, дебитором). Финансовые требования дают кредитору право на получение платежа (или серии платежей) от должника по условиям договора. Существуют некоторые виды финансовых активов, в отношении которых финансовые обязательства не возникают. Это монетарное золото, специальные права заимствования, акции и другие виды долевого участия в капитале и некоторые производные финансовые инструменты (свопы, опционы и др.)

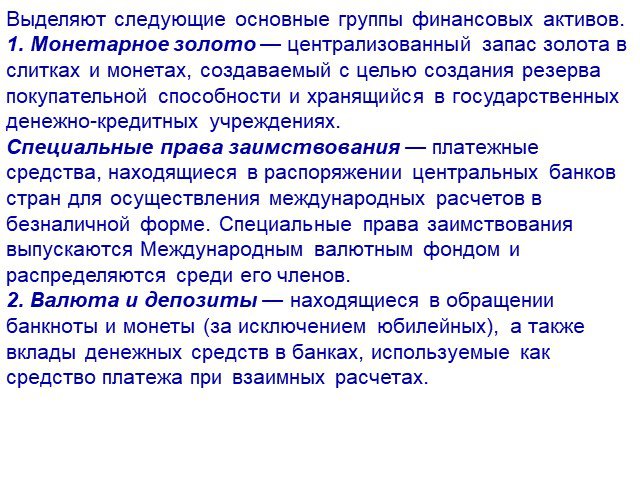

Слайд 19Выделяют следующие основные группы финансовых активов. 1. Монетарное золото — централизованный запас золота в слитках и монетах, создаваемый с целью создания резерва покупательной способности и хранящийся в государственных денежно-кредитных учреждениях. Специальные права заимствования — платежные средства, находящиеся в распоряжении центральных банков стран для осуществления международных расчетов в безналичной форме. Специальные права заимствования выпускаются Международным валютным фондом и распределяются среди его членов. 2. Валюта и депозиты — находящиеся в обращении банкноты и монеты (за исключением юбилейных), а также вклады денежных средств в банках, используемые как средство платежа при взаимных расчетах.

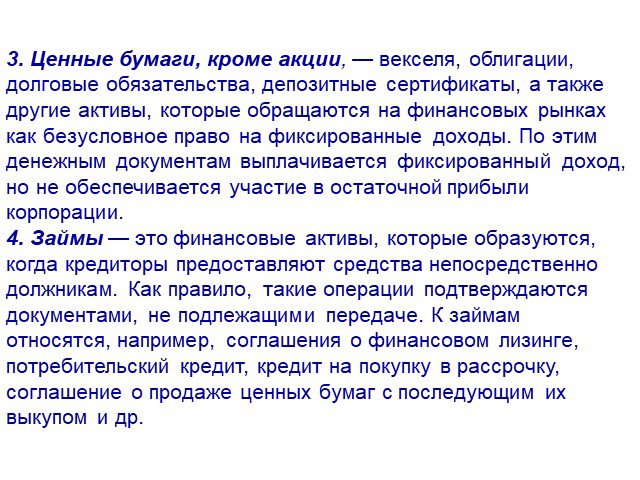

Слайд 203. Ценные бумаги, кроме акции, — векселя, облигации, долговые обязательства, депозитные сертификаты, а также другие активы, которые обращаются на финансовых рынках как безусловное право на фиксированные доходы. По этим денежным документам выплачивается фиксированный доход, но не обеспечивается участие в остаточной прибыли корпорации. 4. Займы — это финансовые активы, которые образуются, когда кредиторы предоставляют средства непосредственно должникам. Как правило, такие операции подтверждаются документами, не подлежащими передаче. К займам относятся, например, соглашения о финансовом лизинге, потребительский кредит, кредит на покупку в рассрочку, соглашение о продаже ценных бумаг с последующим их выкупом и др.

в соответствии с внесенным взносом в акционерный капитал общества. 6. Страховые техническ")

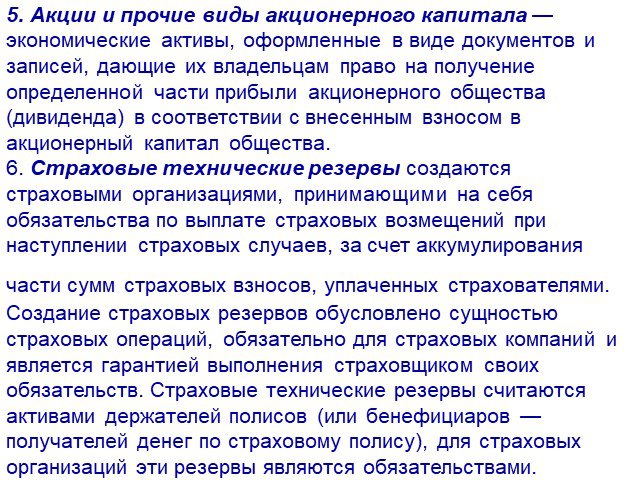

Слайд 215. Акции и прочие виды акционерного капитала — экономические активы, оформленные в виде документов и записей, дающие их владельцам право на получение определенной части прибыли акционерного общества (дивиденда) в соответствии с внесенным взносом в акционерный капитал общества. 6. Страховые технические резервы создаются страховыми организациями, принимающими на себя обязательства по выплате страховых возмещений при наступлении страховых случаев, за счет аккумулирования части сумм страховых взносов, уплаченных страхователями. Создание страховых резервов обусловлено сущностью страховых операций, обязательно для страховых компаний и является гарантией выполнения страховщиком своих обязательств. Страховые технические резервы считаются активами держателей полисов (или бенефициаров — получателей денег по страховому полису), для страховых организаций эти резервы являются обязательствами.

Слайд 226. Прочие счета кредиторов и должников — торговые кредиты и авансы, а также другие источники сумм, подлежавших получению или уплате, предоставляемые физическим и юридическим лицам, правительству и другим странам, а также авансы на оплату еще незавершенных работ.

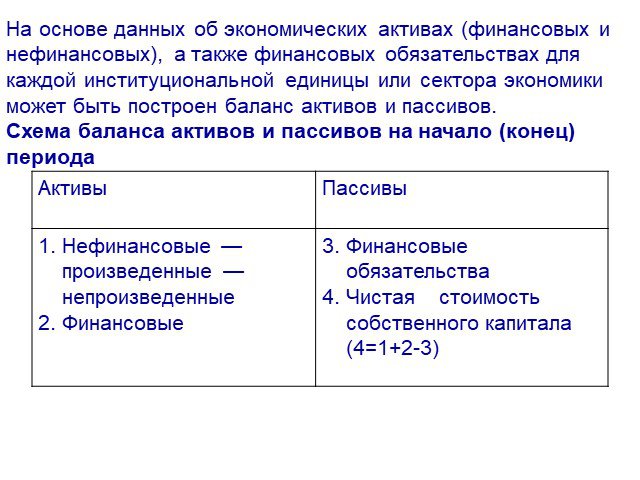

Слайд 23На основе данных об экономических активах (финансовых и нефинансовых), а также финансовых обязательствах для каждой институциональной единицы или сектора экономики может быть построен баланс активов и пассивов. Схема баланса активов и пассивов на начало (конец) периода

Слайд 24СТАТИСТИКА ОСНОВНЫХ ФОНДОВ Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. Основные фонды состоят из материальных и нематериальных основных фондов.

Слайд 25В бухгалтерском учете используется близкое к термину «основные фонды» понятие «основные средства». К основным средствам относят те же виды объектов, что и к основным фондам, кроме того, в составе основных средств учитываются отсутствующие в ОКОФ капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и капитальные вложения в арендованные объекты основных средств, а также учитываемые статистикой в составе материальных непроизведенных активов земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Слайд 26Существует несколько видов стоимостных оценок основных фондов. Первоначальная стоимость представляет собой стоимость, по которой фонды зачисляются на баланс предприятия и которая соответствует расходам на производство, приобретение, доставку, монтаж и наладку элементов основных фондов в ценах, действующих на момент приобретения, а также расходам на возведение зданий и сооружений в ценах, действующих в период строительства. Восстановительная стоимость определяется в результате переоценки и характеризует затраты на воссоздание (изготовление, транспортировку, монтаж и т. д.) основных фондов в современных условиях по ценам и тарифам, действующим на дату проведения переоценки.

Слайд 27Балансовая стоимость — это смешанная оценка, которой обозначают стоимость фондов, числящихся на балансе предприятия. При этом если фонды были приняты на баланс предприятия до переоценки, то после проведения переоценки они будут числиться по восстановительной стоимости на момент переоценки, а фонды, поступающие на баланс предприятия после последней переоценки, будут числиться на балансе по первоначальной стоимости. Для отражения процесса изменения стоимости основных фондов за отчетный период строят балансы основных фондов. Балансы составляются в двух видах оценок: по полной и по остаточной стоимости.

Слайд 28Баланс основных фондов по полной стоимости отражает изменение стоимости основных фондов как совокупности материальных благ без учета изменения их физического состояния. Баланс основных фондов по остаточной стоимости характеризует изменение стоимости основных фондов с учетом их износа. Органы государственной статистики составляют балансы основных фондов в текущих ценах, в среднегодовых ценах и в постоянных ценах базисного года. Балансы в постоянных ценах позволяют отслеживать динамику объема основных фондов без учета инфляции. Для определения стоимости основных фондов в постоянных (сопоставимых) ценах используют индексы цен на фондообразующую продукцию и индексы цен производителей в строительстве.

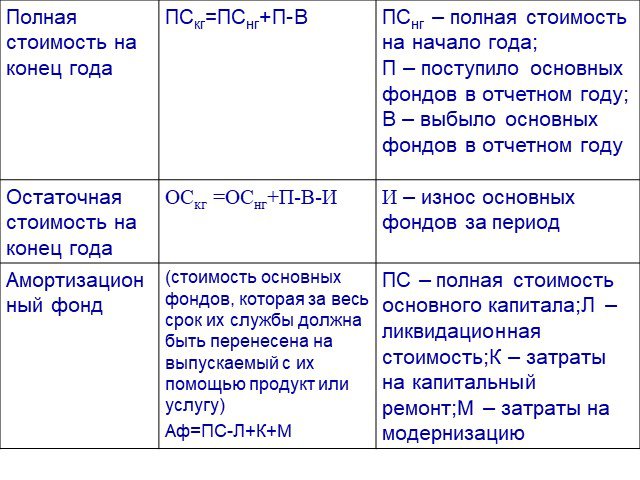

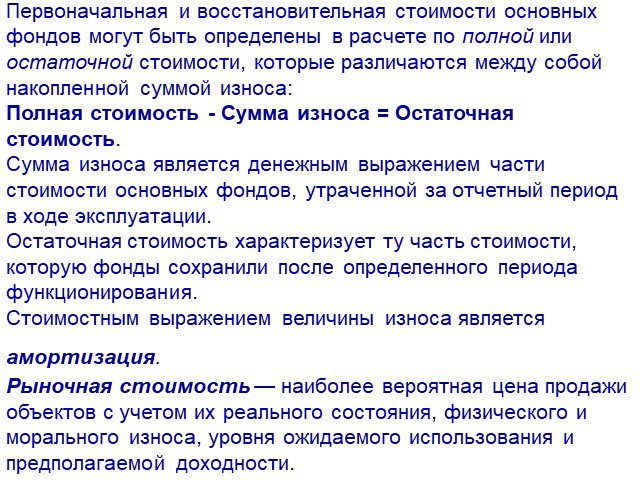

Слайд 30Первоначальная и восстановительная стоимости основных фондов могут быть определены в расчете по полной или остаточной стоимости, которые различаются между собой накопленной суммой износа: Полная стоимость - Сумма износа = Остаточная стоимость. Сумма износа является денежным выражением части стоимости основных фондов, утраченной за отчетный период в ходе эксплуатации. Остаточная стоимость характеризует ту часть стоимости, которую фонды сохранили после определенного периода функционирования. Стоимостным выражением величины износа является амортизация. Рыночная стоимость — наиболее вероятная цена продажи объектов с учетом их реального состояния, физического и морального износа, уровня ожидаемого использования и предполагаемой доходности.

/ ППС (ПВС), где ОПС (ОВС) – ос")

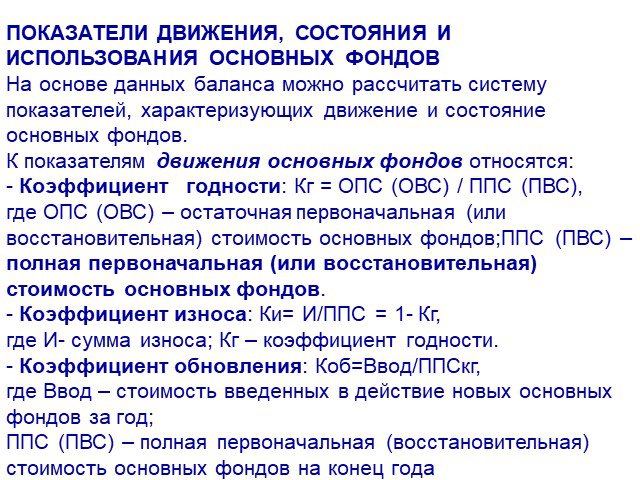

Слайд 32ПОКАЗАТЕЛИ ДВИЖЕНИЯ, СОСТОЯНИЯ И ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ На основе данных баланса можно рассчитать систему показателей, характеризующих движение и состояние основных фондов. К показателям движения основных фондов относятся: - Коэффициент годности: Кг = ОПС (ОВС) / ППС (ПВС), где ОПС (ОВС) – остаточная первоначальная (или восстановительная) стоимость основных фондов;ППС (ПВС) – полная первоначальная (или восстановительная) стоимость основных фондов. - Коэффициент износа: Ки= И/ППС = 1- Кг, где И- сумма износа; Кг – коэффициент годности. - Коэффициент обновления: Коб=Ввод/ППСкг, где Ввод – стоимость введенных в действие новых основных фондов за год; ППС (ПВС) – полная первоначальная (восстановительная) стоимость основных фондов на конец года

– полная первоначальная (или восстановительная) стоимость основных фондов на начало года. К показателям эффективности использования основных фондов относят : - Фондоотдачу (f) показывает количество проду")

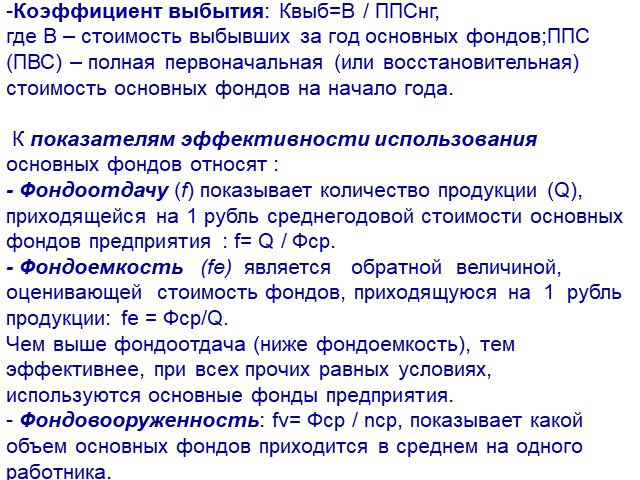

Слайд 33Коэффициент выбытия: Квыб=В / ППСнг, где В – стоимость выбывших за год основных фондов;ППС (ПВС) – полная первоначальная (или восстановительная) стоимость основных фондов на начало года. К показателям эффективности использования основных фондов относят : - Фондоотдачу (f) показывает количество продукции (Q), приходящейся на 1 рубль среднегодовой стоимости основных фондов предприятия : f= Q / Фср. - Фондоемкость (fе) является обратной величиной, оценивающей стоимость фондов, приходящуюся на 1 рубль продукции: fe = Фср/Q. Чем выше фондоотдача (ниже фондоемкость), тем эффективнее, при всех прочих равных условиях, используются основные фонды предприятия. - Фондовооруженность: fv= Фср / ncp, показывает какой объем основных фондов приходится в среднем на одного работника.

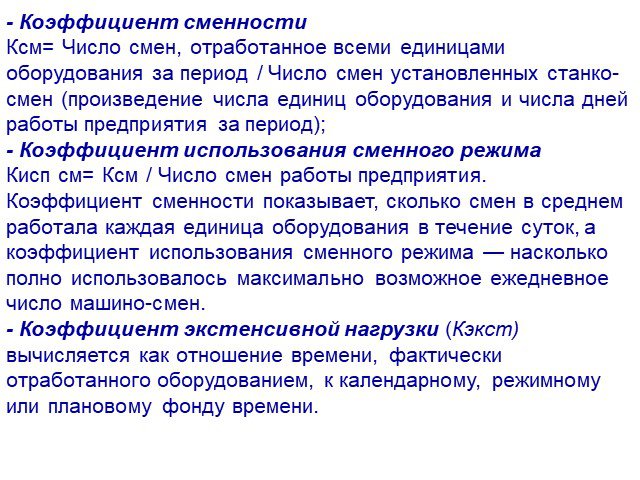

; - Коэффициент использования сменного режима Кисп см= Ксм / Число смен работы предпри")

Слайд 34- Коэффициент сменности Ксм= Число смен, отработанное всеми единицами оборудования за период / Число смен установленных станко-смен (произведение числа единиц оборудования и числа дней работы предприятия за период); - Коэффициент использования сменного режима Кисп см= Ксм / Число смен работы предприятия. Коэффициент сменности показывает, сколько смен в среднем работала каждая единица оборудования в течение суток, а коэффициент использования сменного режима — насколько полно использовалось максимально возможное ежедневное число машино-смен. - Коэффициент экстенсивной нагрузки (Кэкст) вычисляется как отношение времени, фактически отработанного оборудованием, к календарному, режимному или плановому фонду времени.

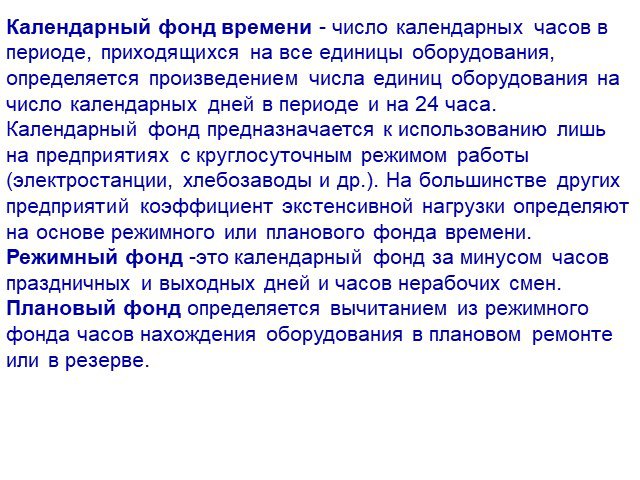

Слайд 35Календарный фонд времени - число календарных часов в периоде, приходящихся на все единицы оборудования, определяется произведением числа единиц оборудования на число календарных дней в периоде и на 24 часа. Календарный фонд предназначается к использованию лишь на предприятиях с круглосуточным режимом работы (электростанции, хлебозаводы и др.). На большинстве других предприятий коэффициент экстенсивной нагрузки определяют на основе режимного или планового фонда времени. Режимный фонд -это календарный фонд за минусом часов праздничных и выходных дней и часов нерабочих смен. Плановый фонд определяется вычитанием из режимного фонда часов нахождения оборудования в плановом ремонте или в резерве.

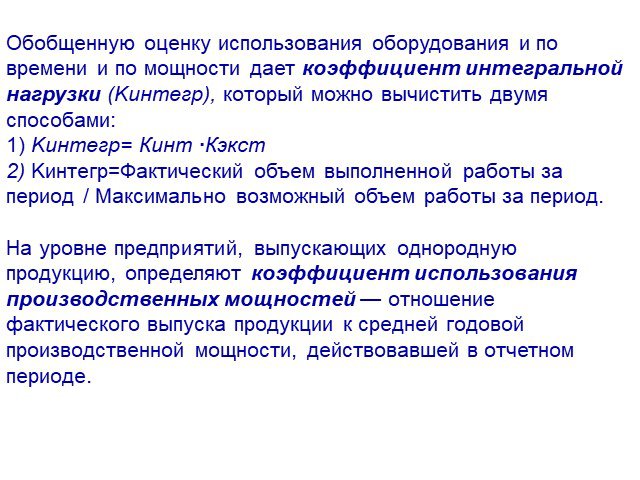

, который можно вычистить двумя способами: 1) Kинтегр= Кинт ∙Кэкст 2) Kинтегр=Фактический объем выполненной работы за период / Максимально возможный объем работы за период. На уров")

Слайд 36Обобщенную оценку использования оборудования и по времени и по мощности дает коэффициент интегральной нагрузки (Kинтегр), который можно вычистить двумя способами: 1) Kинтегр= Кинт ∙Кэкст 2) Kинтегр=Фактический объем выполненной работы за период / Максимально возможный объем работы за период. На уровне предприятий, выпускающих однородную продукцию, определяют коэффициент использования производственных мощностей — отношение фактического выпуска продукции к средней годовой производственной мощности, действовавшей в отчетном периоде.

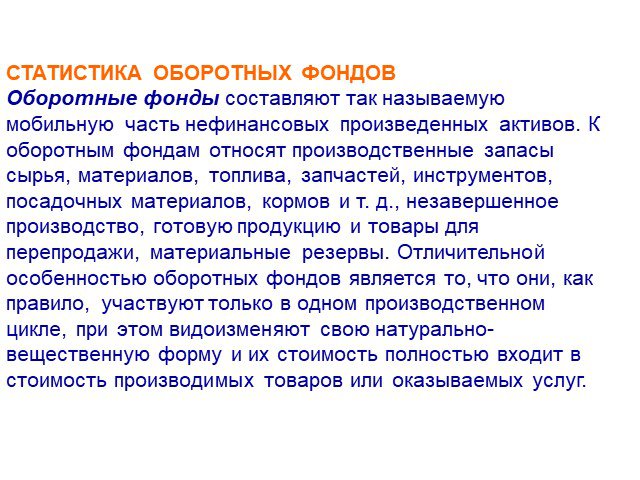

Слайд 37СТАТИСТИКА ОБОРОТНЫХ ФОНДОВ Оборотные фонды составляют так называемую мобильную часть нефинансовых произведенных активов. К оборотным фондам относят производственные запасы сырья, материалов, топлива, запчастей, инструментов, посадочных материалов, кормов и т. д., незавершенное производство, готовую продукцию и товары для перепродажи, материальные резервы. Отличительной особенностью оборотных фондов является то, что они, как правило, участвуют только в одном производственном цикле, при этом видоизменяют свою натурально-вещественную форму и их стоимость полностью входит в стоимость производимых товаров или оказываемых услуг.

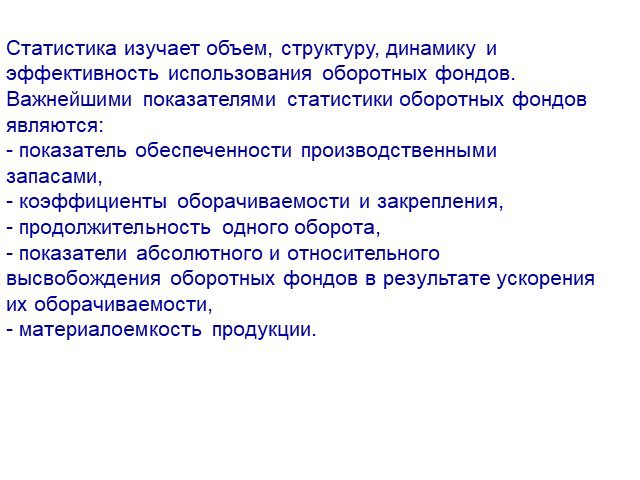

Слайд 38Статистика изучает объем, структуру, динамику и эффективность использования оборотных фондов. Важнейшими показателями статистики оборотных фондов являются: - показатель обеспеченности производственными запасами, - коэффициенты оборачиваемости и закрепления, - продолжительность одного оборота, - показатели абсолютного и относительного высвобождения оборотных фондов в результате ускорения их оборачиваемости, - материалоемкость продукции.

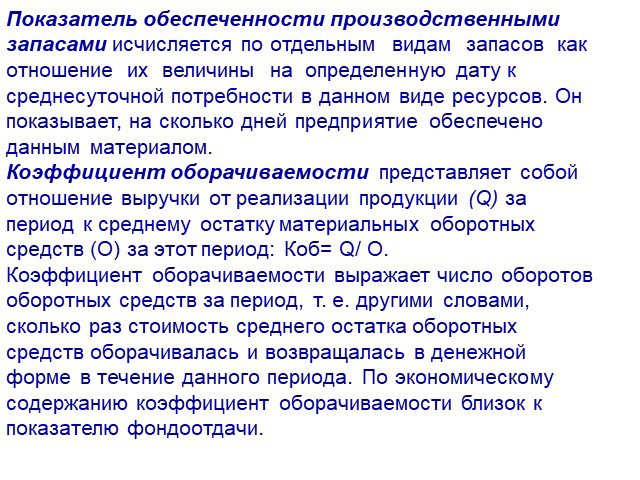

Слайд 39Показатель обеспеченности производственными запасами исчисляется по отдельным видам запасов как отношение их величины на определенную дату к среднесуточной потребности в данном виде ресурсов. Он показывает, на сколько дней предприятие обеспечено данным материалом. Коэффициент оборачиваемости представляет собой отношение выручки от реализации продукции (Q) за период к среднему остатку материальных оборотных средств (О) за этот период: Коб= Q/ O. Коэффициент оборачиваемости выражает число оборотов оборотных средств за период, т. е. другими словами, сколько раз стоимость среднего остатка оборотных средств оборачивалась и возвращалась в денежной форме в течение данного периода. По экономическому содержанию коэффициент оборачиваемости близок к показателю фондоотдачи.

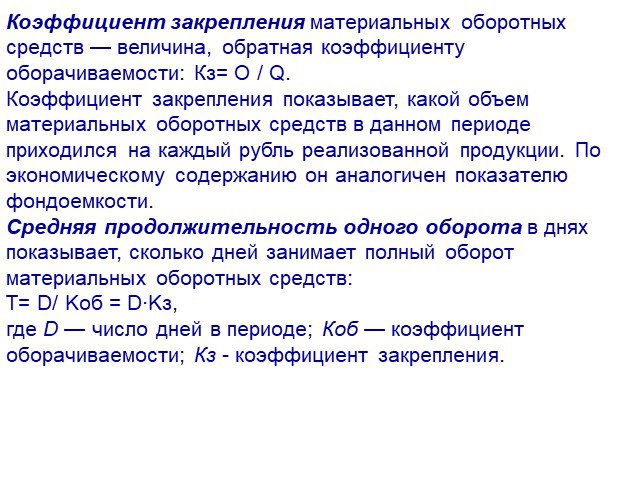

Слайд 40Коэффициент закрепления материальных оборотных средств — величина, обратная коэффициенту оборачиваемости: Кз= O / Q. Коэффициент закрепления показывает, какой объем материальных оборотных средств в данном периоде приходился на каждый рубль реализованной продукции. По экономическому содержанию он аналогичен показателю фондоемкости. Средняя продолжительность одного оборота в днях показывает, сколько дней занимает полный оборот материальных оборотных средств: Т= D/ Kоб = D∙Kз, где D — число дней в периоде; Коб — коэффициент оборачиваемости; Кз - коэффициент закрепления.

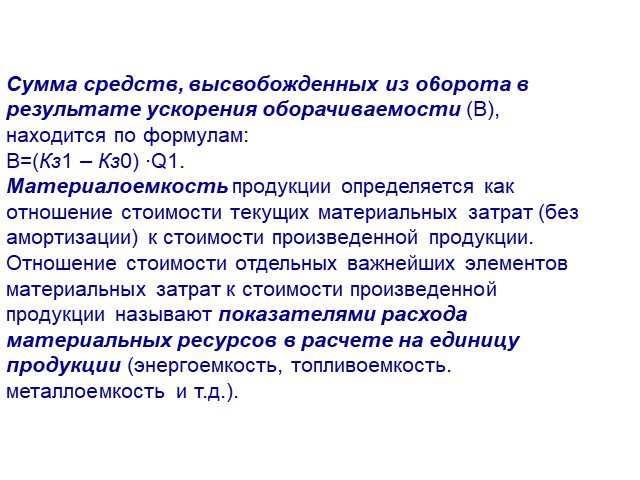

, находится по формулам: В=(Кз1 – Кз0) ∙Q1. Материалоемкость продукции определяется как отношение стоимости текущих материальных затрат (без амортизации) к стоимости произведенной продукции. Отношение стоимости отдель")

Слайд 41Сумма средств, высвобожденных из o6opота в результате ускорения оборачиваемости (В), находится по формулам: В=(Кз1 – Кз0) ∙Q1. Материалоемкость продукции определяется как отношение стоимости текущих материальных затрат (без амортизации) к стоимости произведенной продукции. Отношение стоимости отдельных важнейших элементов материальных затрат к стоимости произведенной продукции называют показателями расхода материальных ресурсов в расчете на единицу продукции (энергоемкость, топливоемкость. металлоемкость и т.д.).

Слайд 42Показатели удельного расхода (т) выражает расход конкретного вида ресурсов (сырья, материалов, топлива и т. д.) в натуральных единицах измерения на единицу продукции: m=М/q , где т — удельный расход конкретного вида ресурсов; М — общий расход ресурса за период в натуральных единицах измерения (кг, л, м и т. д.); q — количество произведенной продукции в натуральных единицах измерениях (кг, л, шт. и т. д.), т. е. физический объем производства.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42

")