Презентация "Текущая стоимость и скрытые издержки капитала" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

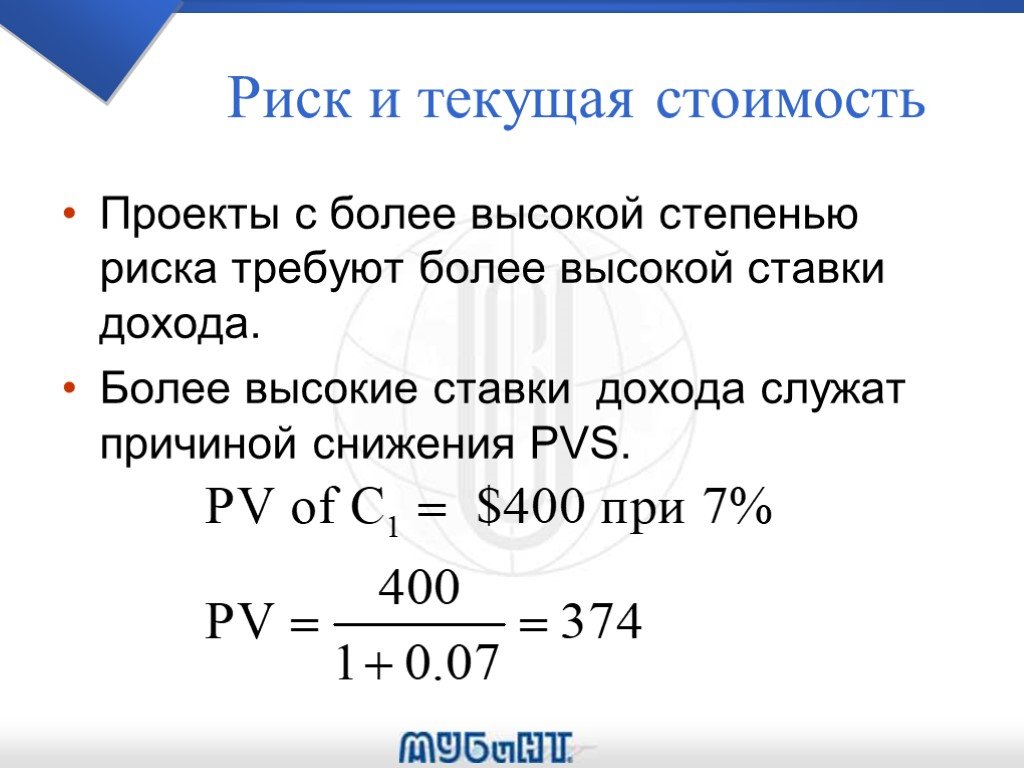

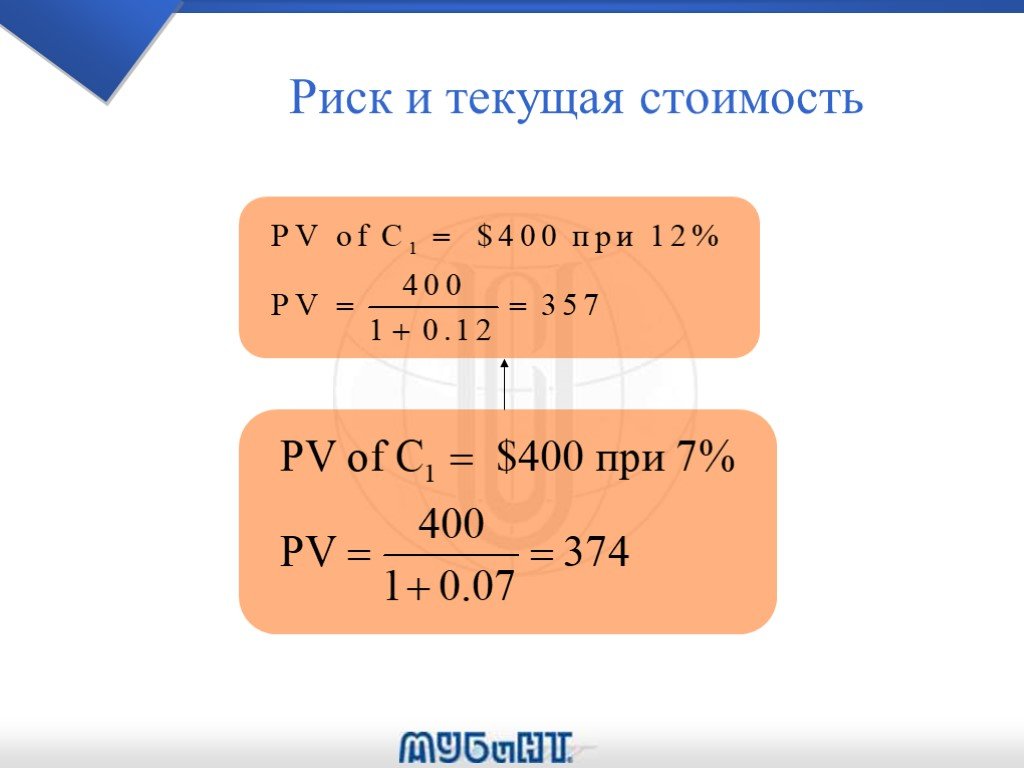

Слайд 5 Слайд 6

Слайд 6 Слайд 7

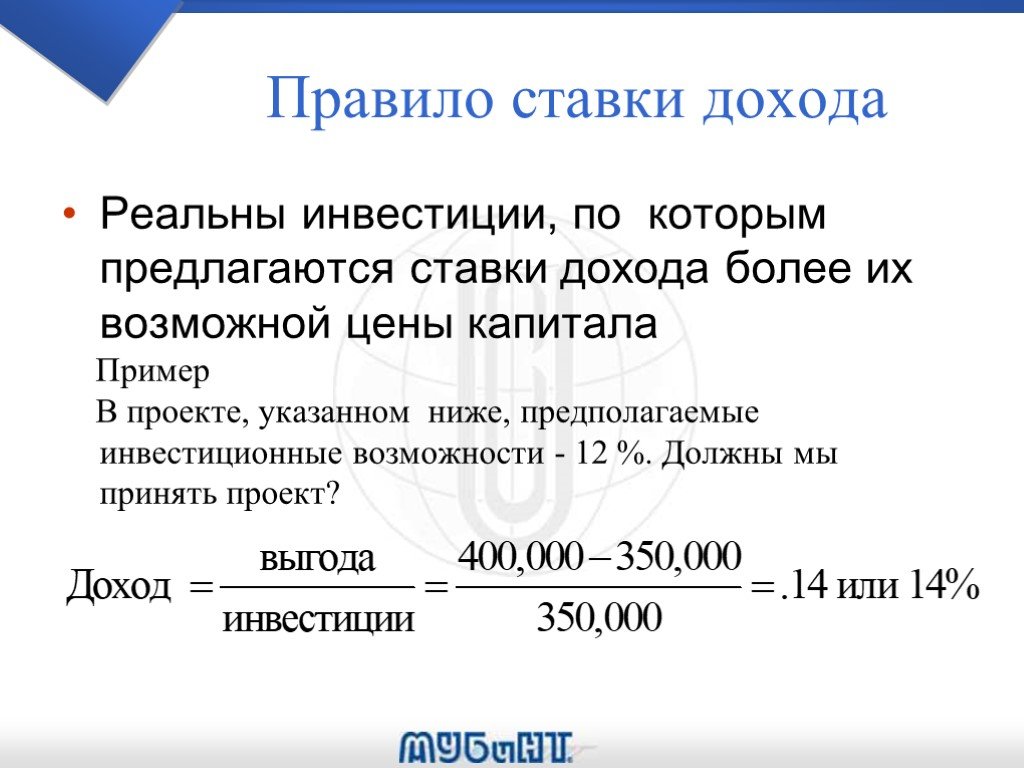

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23Презентацию на тему "Текущая стоимость и скрытые издержки капитала" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 23 слайд(ов).

Слайды презентации

Список похожих презентаций

Рынок капитала

Содержание. Сбережения и их превращение в капитал Инвестиции Устройство рынка капитала Рынок акций Формирование цен на рынке капитала Дисконтирование ...

Производство и издержки

Основной структурной единицей, субъектом предпринимательской деятельности является предприятие (фирма). Любое предприятие имеет конечную, главную ...

Производство и издержки в рыночной экономике

План. Классификация издержек в экономике: постоянные и переменные издержки; валовые и средние издержки; альтернативные, бухгалтерские; внешние и внутренние; ...

Альтернативная стоимость и кривая производственных возможностей

Ограниченность. . Цена выбора (альтернативная стоимость). Благо, которым надо пожертвовать, чтобы высвободить факторы производства для получения другого ...

Производство и издержки

ПРОЦЕСС ПРОИЗВОДСТВА. Производство – это использование человеком ресурсов с целью создания экономических благ. Результат производства – общий продукт. ...

Рыночная стоимость магазина

Стр. 2. Задачи, цель и процедура проведения оценки Задачи проведения оценки Консультирование Заказчика относительно рыночной стоимости оцениваемых ...

Урок 3. Альтернативная стоимость

Глава 1. Принципы экономики. 1. Экономика и человек. Альтернативная стоимость. (opportunity cost)– польза от наилучшего из невыбранных вариантов. ...

Макроэкономика структуры капитала

Элементы капиталоориентированной экономики. Кривая производственных возможностей Рынок кредитных ресурсов Структура производства Рынки труда на отдельных ...

Международное движение капитала

Международное движение факторов производства. Международное движение факторов производства: Международное движение капитала Международная миграция ...

Лекция 19. Рынок капитала

. . Механизм образования будущего дохода. Вложение 100 руб. под 10 % годовых 1-й год: 100 + (100 . 10%) = 110 руб. 2-й год: 110 + (110 . 10%) = 121 ...

логистические издержки

Логистические издержки включают в себя:. издержки на выполнение элементарных и комплексных логистических операций; потери от иммобилизации средств ...

Капитал. Производственные фонды. Кругооборот и оборот индивидуального капитала

Категория капитала возникла и развивается вместе с капиталистической системой хозяйствования, имеющей почти 300-летнюю историю. Капитал (производственные ...

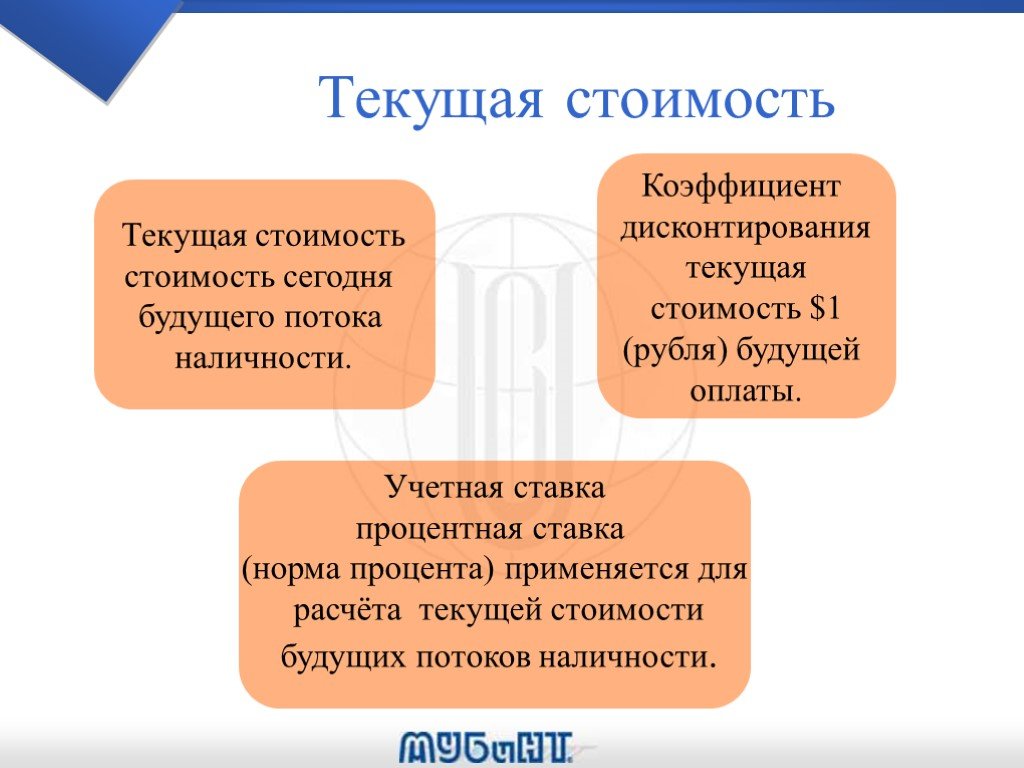

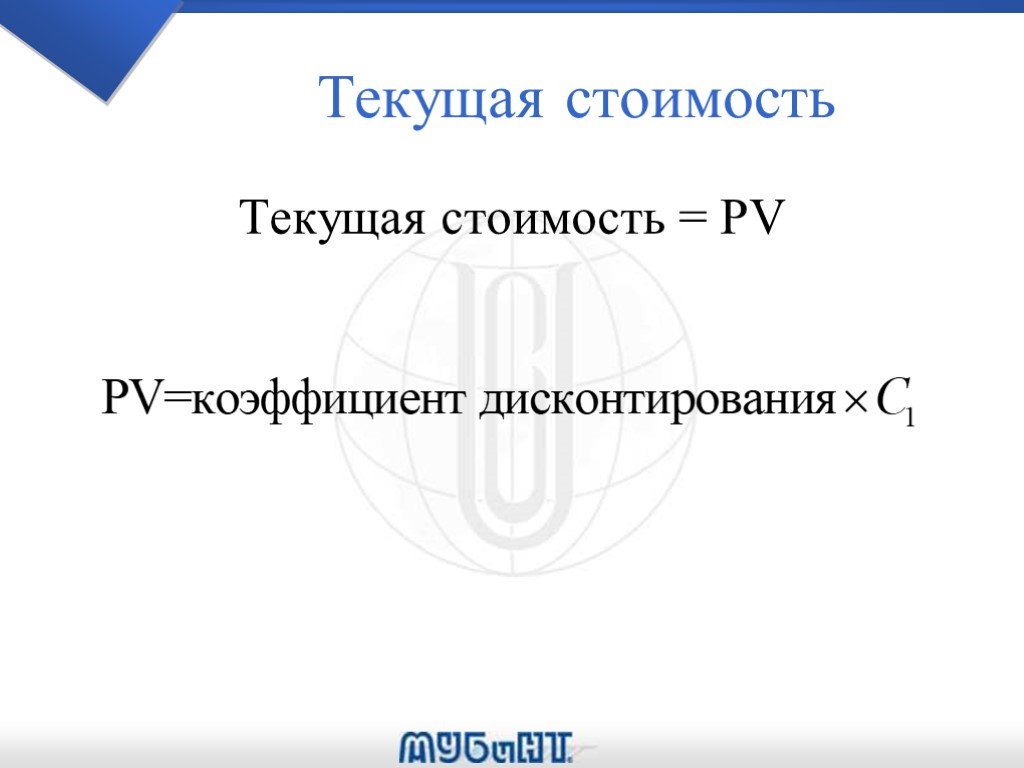

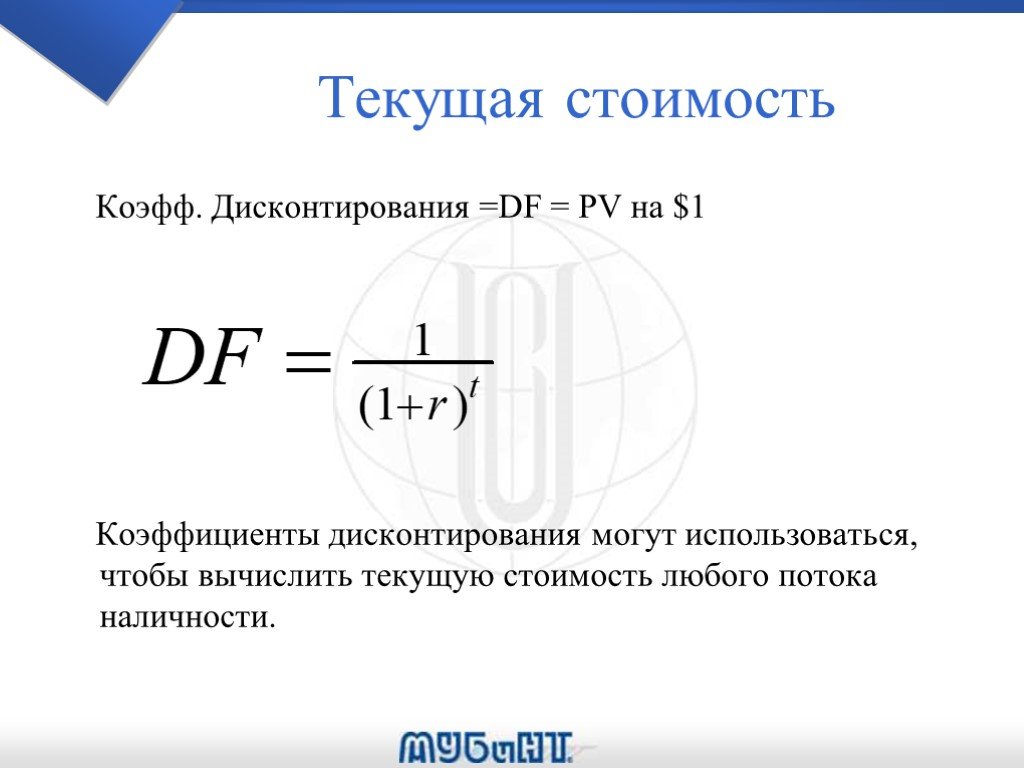

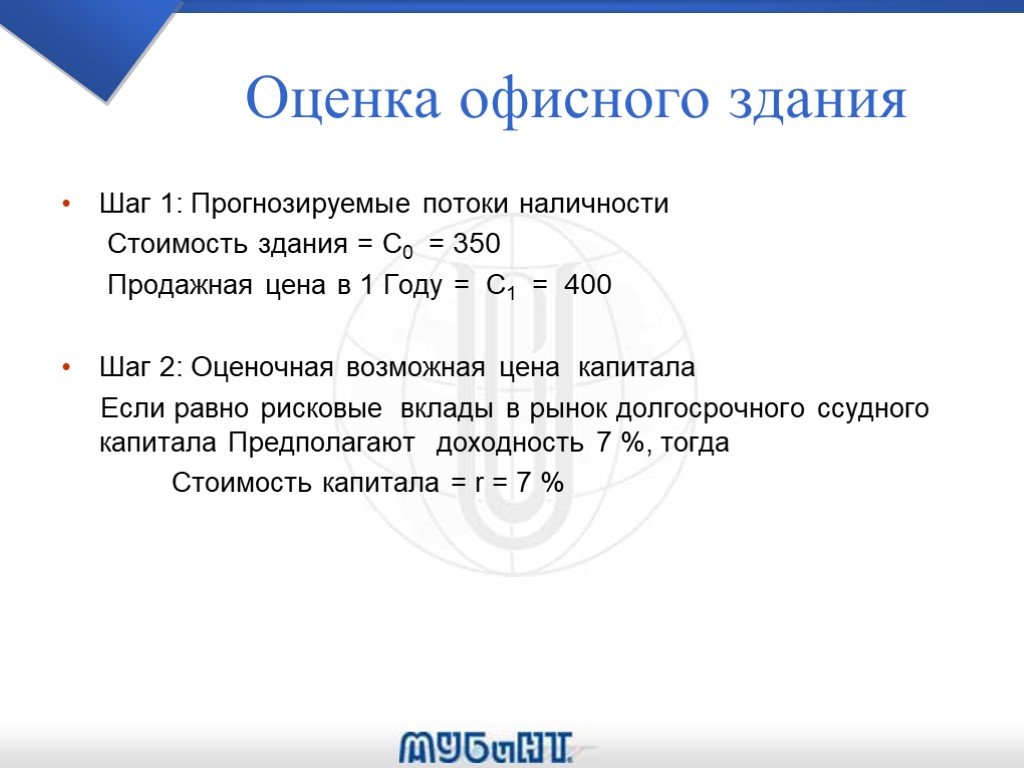

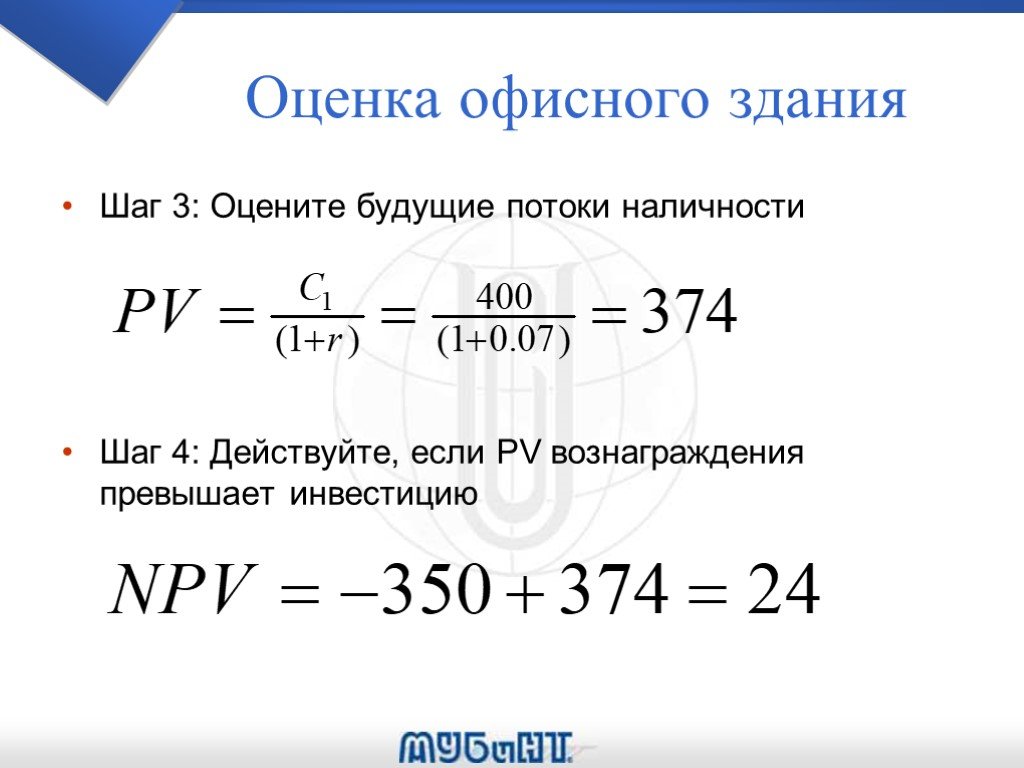

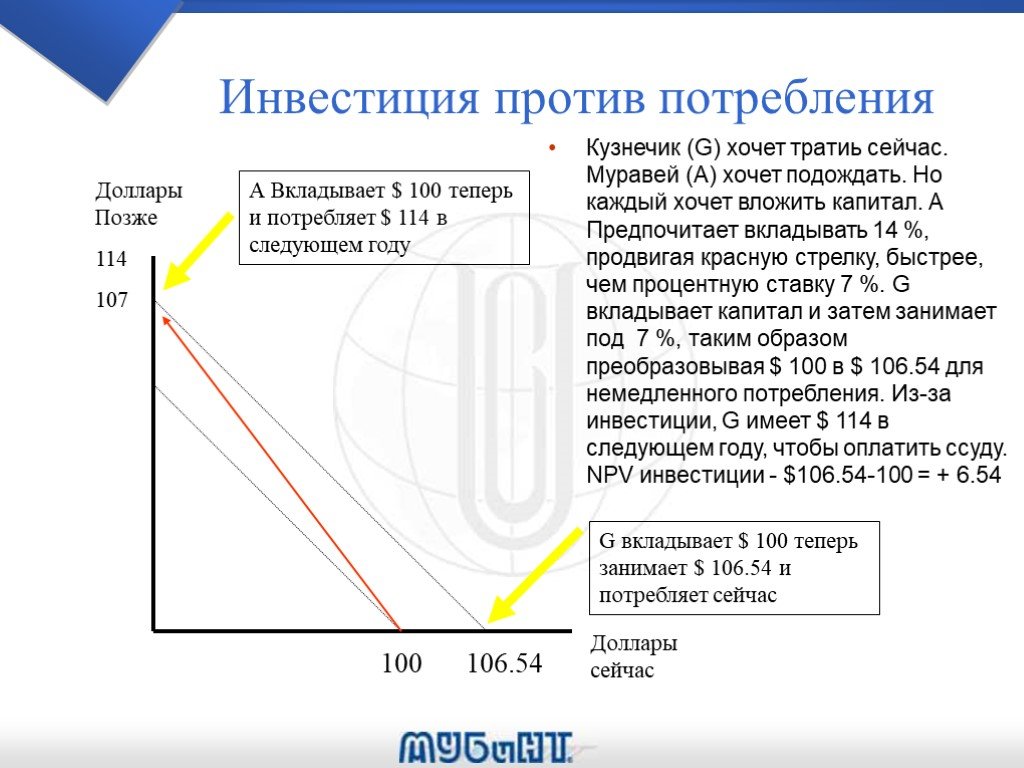

Как вычислять текущую стоимость

Содержание. Оценка долгосрочных активов Сокращения при расчете PV Сложный процент Процентные ставки и инфляция Пример : Текущая стоимость и облигации. ...

Влияние кризиса на стоимость компаний

Докладчик Совам Телепорт, Golden Telecom, Quantum, CityLine, Nortel, Группа PayCash ™ Россия он Лайн, Яндекс.Деньги, Интернет.Деньги, iDealer, Cyphermint, ...

Рынок капитала

Источники финансирования фирмы. Привлечение инвестиций (attracting investment) —вложение фирмой или лицом средств в денежной или физической форме ...")

Налог на добавленную стоимость (НДС)

Содержание. Определение……………………………………….…….…3 Плательщики НДС…………………………………………..4 Объекты налогообложения………………………………5 Налоговые ставки НДС………………………………….…6 ...

Рынок капитала

В экономической теории термин «капитал» применяется в нескольких значениях:. как фактор производства (вторичный) уже продукт человеческой деятельности. ...

Нелегальный ввоз капитала

Цель дипломной работы: изучение сущности и причин нелегального вывоза капитала и особенностей его легализации (отмывания) денег. Задачи: 1) определение ...

Трансакционные издержки

Трансакции. В этом разделе обсуждается центральное в теории трансакционных издержек понятие трансакции. Рассматриваются различные подходы к определению ...

Определение стоимости собственного капитала на одну акцию

Собственный капитал имеет стоимость, которая рассматривается с точки зрения альтернативных вариантов размещения средств или упущенной выгоды. При ...Конспекты

Альтернативная стоимость. Добавленная стоимость

Альтернативная стоимость. Добавленная стоимость. Цели работы. Образовательная-. обобщить и систематизировать знания по теме «Альтернативная стоимость. ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:11 августа 2019

Категория:Экономика

Содержит:23 слайд(ов)

Поделись с друзьями:

Скачать презентацию