Презентация "понятие налогов" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

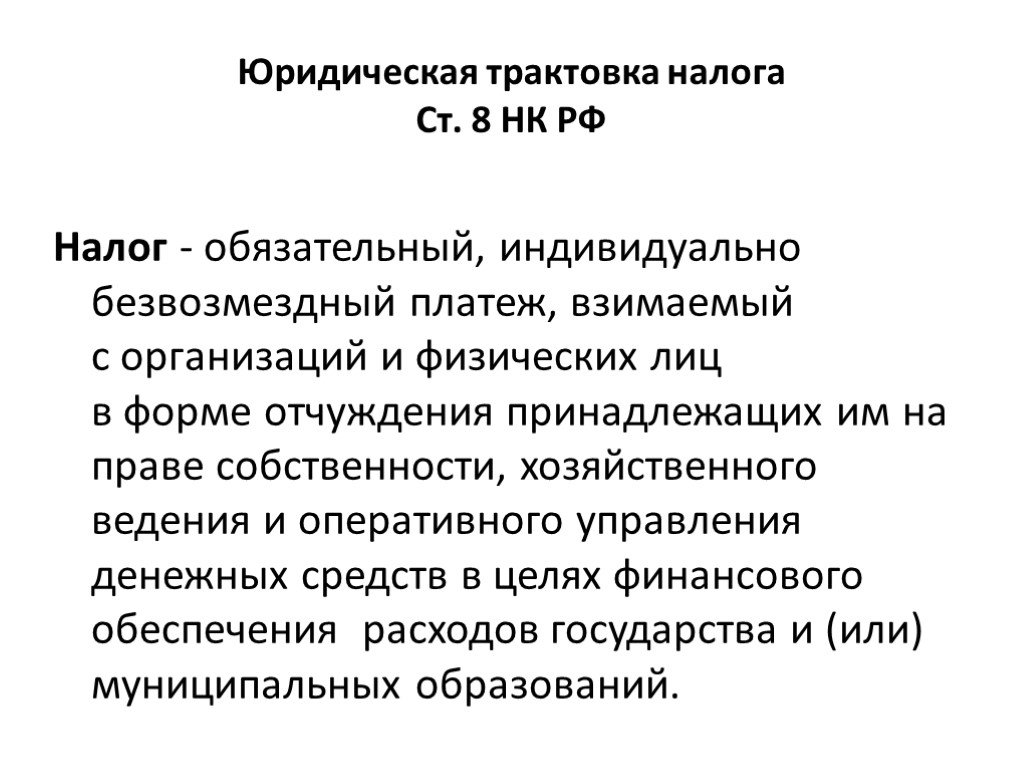

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43Презентацию на тему "понятие налогов" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 43 слайд(ов).

Слайды презентации

Список похожих презентаций

Управление проектами - понятие и процессы

Понятия Управления Проектами. Проект - это временное предприятие, предназначенное для создания уникальных продуктов или услуг. Управление проектами ...

Сущность менеджмента продаж, понятие и функции

Продажа – это многоступенчатый процесс прохождения товаров от производителя к потребителю. Основные задачи персональных продаж:. 1. Убедить потенциального ...

Теория и практика становления налогов и финансов в России

Тема ТРЕТЬЕЙ части лекции 11. ЭКОНОМИЧЕСКИЕ ИДЕИ И ЭВОЛЮЦИЯ НАРОДНИЧЕСТВА. ПЛАН ЛЕКЦИИ. Экономическая программа и основные направления народничества ...

Политика налогов

Налоговые органы РФ Налоговая политика РФ. Тема №3 «Налоговые органы и налоговая политика РФ». Министерство финансов РФ. 1. Налоговые органы РФ. Министр ...

Рынок: понятие и виды

Функции рынка посредническая. Рынок соединяет производителей товаров и их потребителей. ценообразование. Установление равновесной цены на товары. ...

Лекция 17. Чистая монополия понятие, характерные черты. Ценовая дискриминация и ее разновидности

Из теории эластичности спроса следует: При условии максимизации прибыли MR=МС, получим:. Равновесие монополиста. Р МС D1 MR1 Q* Р1 D2 MR2 Р2 Р* Q1 ...

Налоги. Виды налогов

«В мире нет ничего неизбежного, кроме смерти и налогов» Бенджамин Франклин. « Хороших налогов не бывает» Уинстон Черчилль. Для выполнения своих функций ...

Коррупция понятие, сущность, типология

Выставки и ярмарки — эффективный ресурс для организации и проведения социо-культурных и маркетинговых исследований. общественно опасное явление в ...

Классификация налогов

Налог. Классификация налогов. Принципы налогообложения. Кривая Лаффера. Налоги в Республики Казахстан. Главный источник средств для государства - ...

Классификация налогов

По способу взимания. Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика.Окончательным плательщиком прямых налогов выступает ...

Функции и классификация налогов

Понятие налогов. Под налогом понимается обязательный, индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения ...

История налогов

Для того, чтобы подробнее узнать об истории налогов, нужно знать определение данного слова. А что же такое «налоги»? - это обязательный, индивидуально ...

Варранты, понятие и сущность

Варрант – это ценная бумага, дающая право на приобретение актива (ценных бумаг) в будущем. Типы варрантов:. Варранты на акции Отзывные варранты Варрант ...

Человек и экономика

Собери толкование понятия экономика. п о т р е б л н и х г я з в д с к а ф ц щ м ы ь ж ю у э. Обмен одного товара на другой без помощи денег. Всё, ...

Теневая экономика и ее роль в мировой экономике

Актуальность темы исследования. Присутствие во всех странах мира Прогрессирующая динамика Внушительные объемы. Цели и задачи. Рассмотрение проблем ...

Тренинг ФТД Мировая экономика

Задача 1.1. Оценить уровень потенциального экономического роста стран. Анализируемые страны: Индонезия Япония Южная Корея Таиланд 1 этап: Показатели: ...

Военная экономика России: смена парадигмы?

Проблемные области. Военное планирование Военно-техническая политика Военный бюджет Военно-экономическая теория. Риски военного планирования. Разрыв ...

Современная мировая экономика

План урока. 1. Что такое мировая экономика? а) понятие «мировая экономика» б) международные экономические отношения и их составляющие; в) международное ...

Что такое экономика?

. Промышленность. Сельское хозяйство. Транспорт. Продолжите список отраслей хозяйства. Экономика. Экономика (от греч. буквально- искусство ведения ...

экономика бизнес процесов рыбного рынка

АКТУАЛЬНОСТЬ ПРОГРАММЫ. ОТРАСЛИ НУЖЕН МАГИСТР. в настоящее время: подготовка по двум разным направлениям. МГУТУ ИМ. К.Г. РАЗУМОВСКОГО (ПЕРВЫЙ КАЗАЧИЙ ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:24 февраля 2019

Категория:Экономика

Содержит:43 слайд(ов)

Поделись с друзьями:

Скачать презентацию